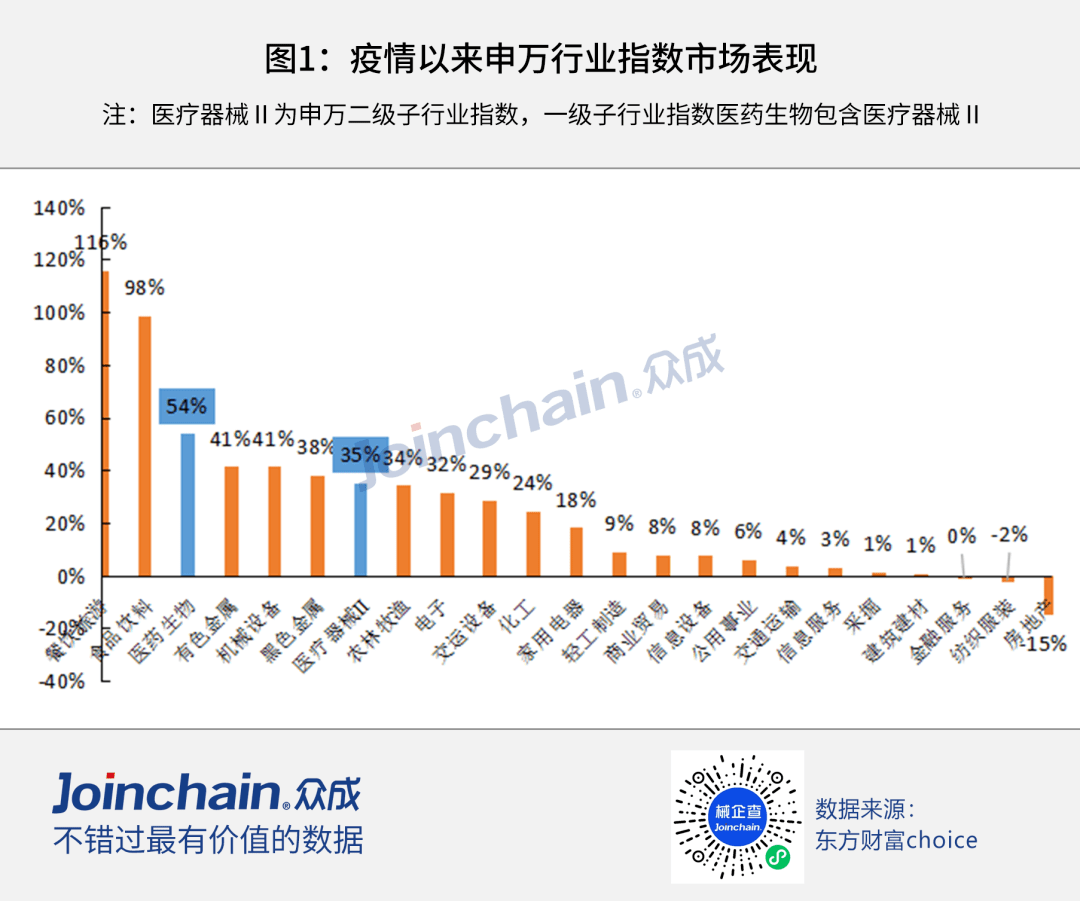

2020年以来(从2020年1月2日始至2021年5月19日止),申万医药生物一级子行业指数上涨41%,二级子行业医药器械上涨35%,同期上证综指上涨13.80%,在申万一级子行业中,医疗器械涨幅第七。

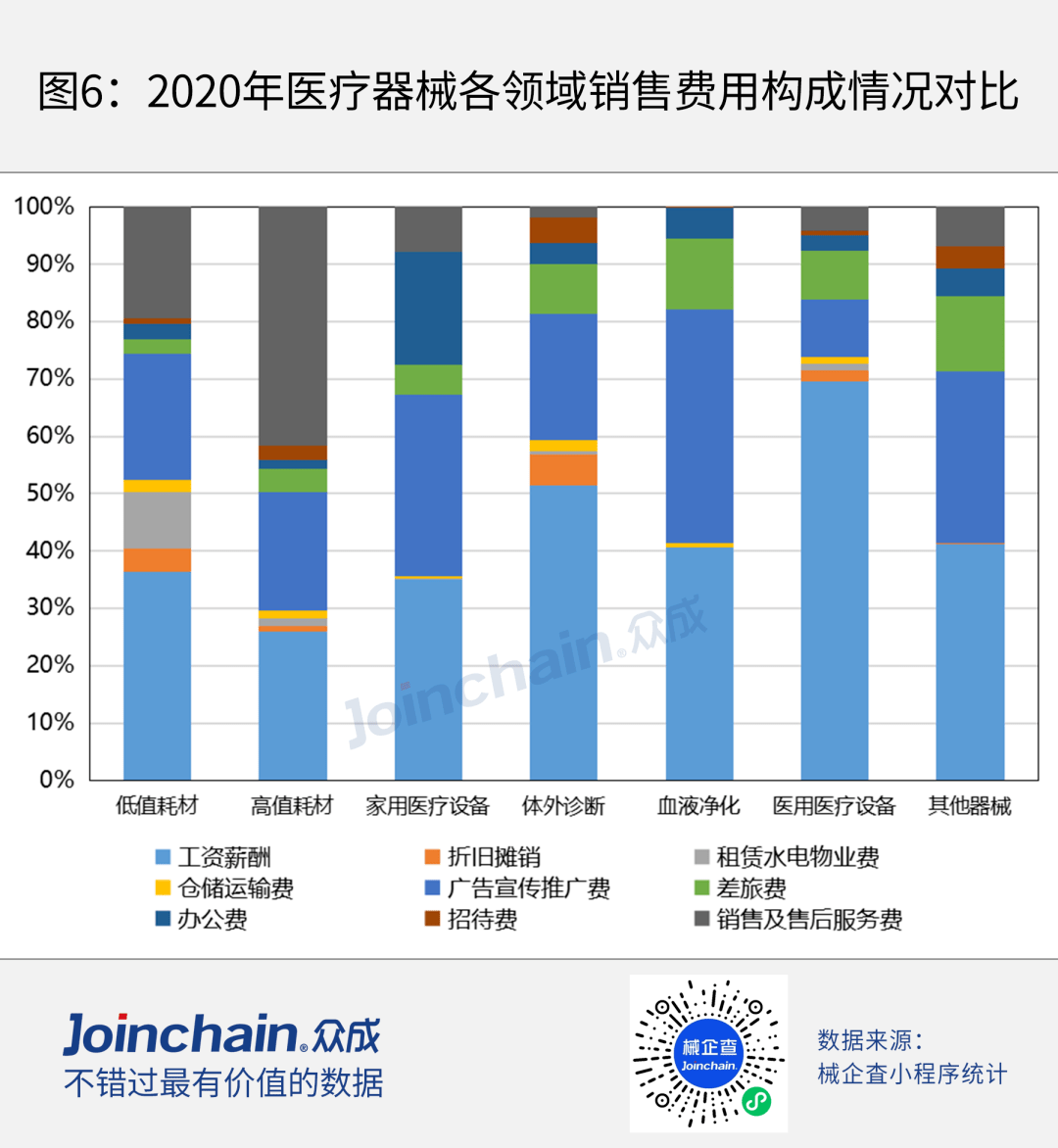

在医疗器械各个细分领域企业呈现的销售费用结构组成,也呈现很大的差异。从销售费用支出倾向来看,市场竞争激烈的情况下,推广宣传和推广成为刺激产品销售的主要手段之一。

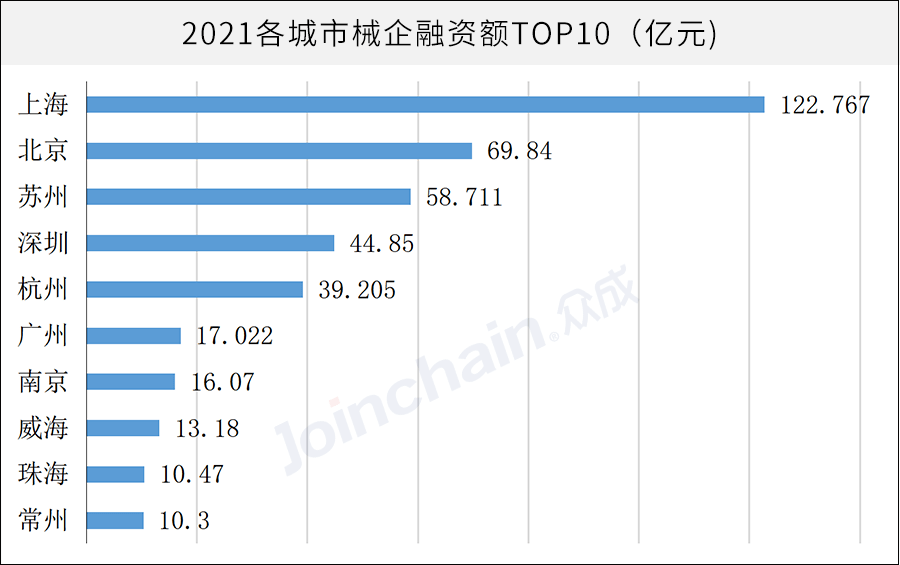

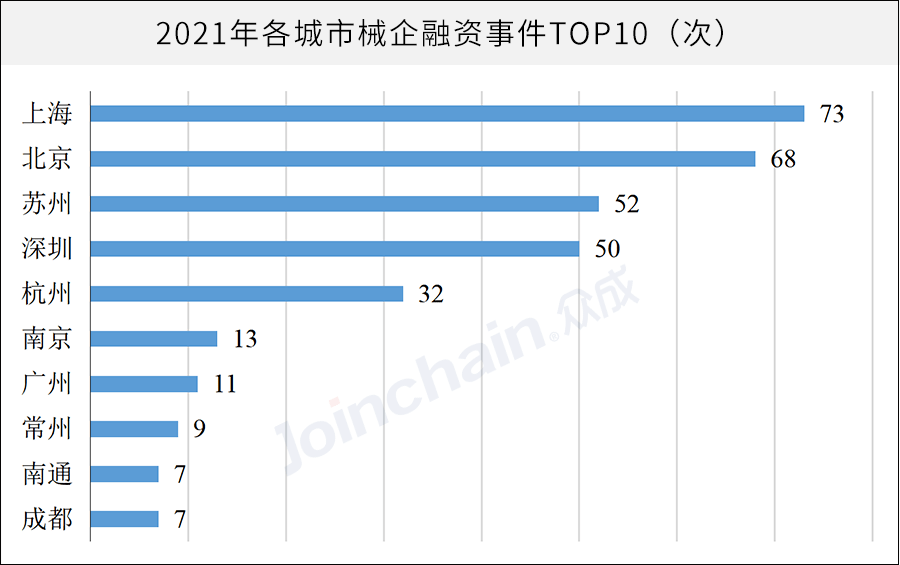

从融资规模来看,上海市超122亿元,高居各城市榜首,排名前十的城市均突破10亿元,且主要集中在长三角、珠三角为首的沿海地区。

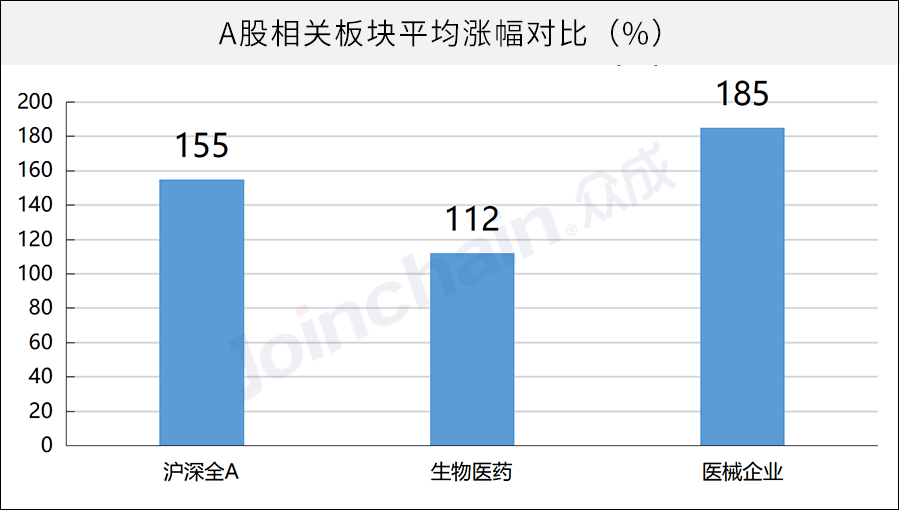

从数据统计来看,尽管2021年新股破发事件层出不穷,但受益于双碳政策下新能源汽车产业链的爆发,沪深新增的400余家上市公司仍保持着155%较高的平均涨幅,生物医药行业表现平平,保持112%的涨幅,医械企业则大放异彩,25家新上市公司平均涨幅达到了185%。

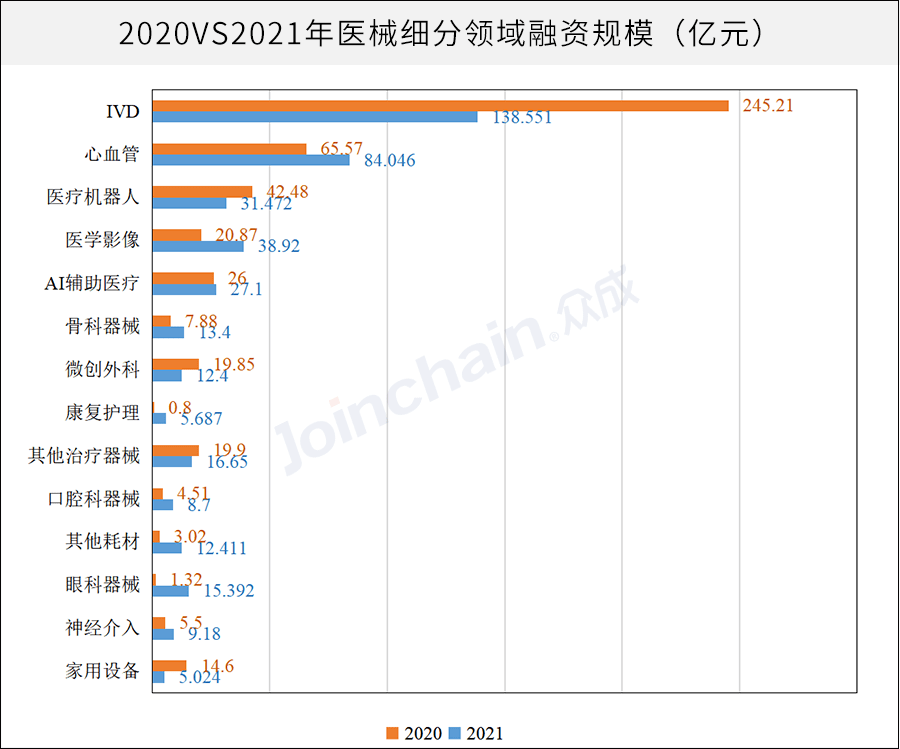

IVD整体融资规模下降明显,主要是由于2020年几起较大规模的典型事件,比如华大智造曾在2020年获得了10亿美元的融资。心血管介入领域投融资规模增量最大,比上一年多出约20亿元,同比增长28%;医学影像领域获得了近40亿元融资,同比增长超80%。

疫情防护涉及的医疗器械主要包括口罩、防护服、手套等产品,目前国内疫情趋于稳定,但海外疫情仍处于水深火热,防疫物资出口需求较大。

众成医械大数据平台数据显示,振德医疗在2020年注册了8款I类产品、2款II类产品,其中与疫情相关的注册产品为一次性使用隔离衣、医用隔离鞋套。

新冠疫情暴发以来,中国主动向100多个国家和国际组织提供物质和技术援助,有序出口口罩、检测试剂、制氧机、医疗监护仪等防疫物资。中国驻斯里兰卡大使馆推特账号2021年4月底表示,800台制氧机已从中国香港空运至印度首都德里,本周还将运去1万台。此外,中国新冠疫苗已出口全球10多个国家,出口数量全球第一,与此同时加大了疫苗注射器械的需求。美国BD公司曾披露,全美库存的一次性注射器只有1500万支,如果不加速生产,难以应对新冠疫苗接种的需求。在此需求下,国内注射穿刺器械企业迎来加速向海外市场渗透的机遇。

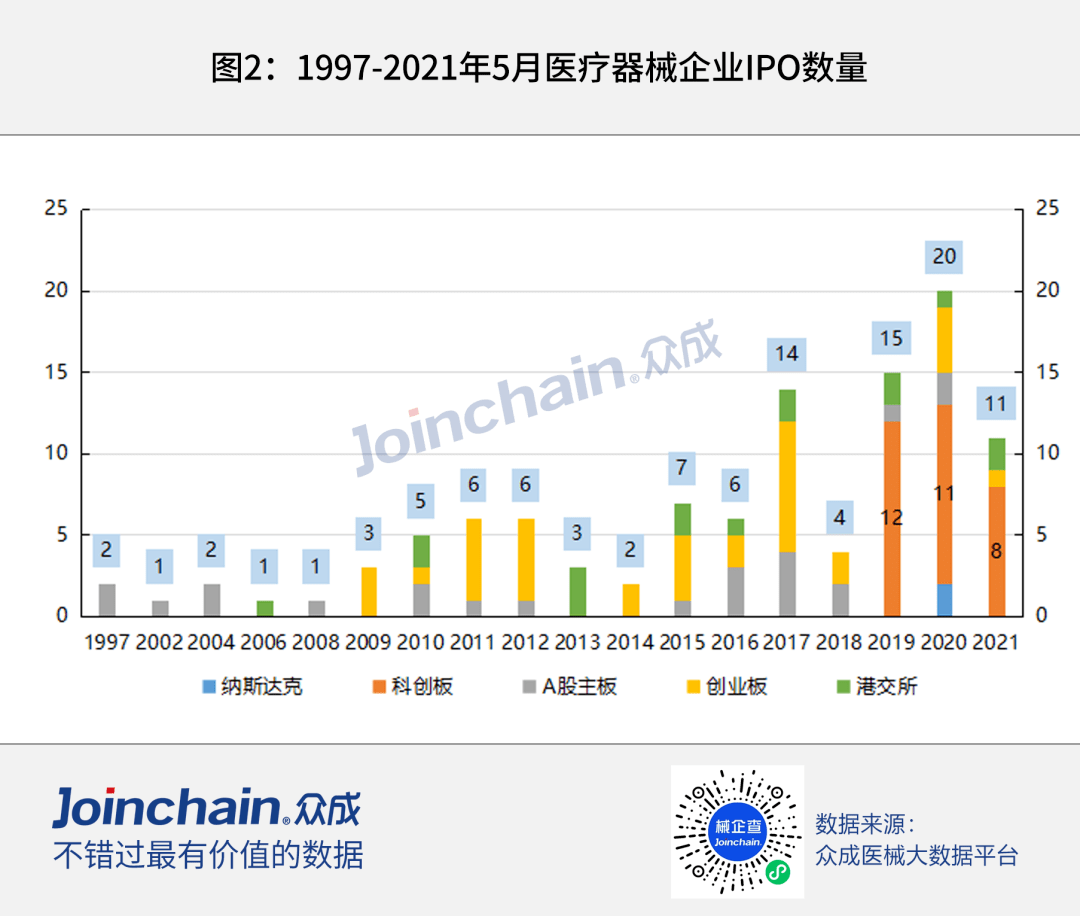

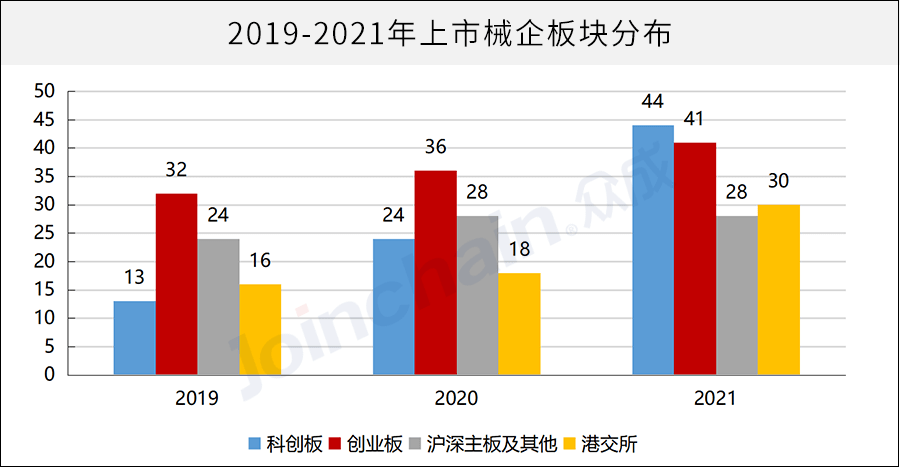

在今年新增上市的医械企业中,科创板上市数量为20家,成为械企上市数量最多的板块,港交所上市12家械企首次超过沪深主板。随着注册制的全面推进,医疗器械企业将迎来更广阔的选择,同时信息披露制度和严格的退市制度也对企业自身经营管理提出了更高的要求。

近几年来国家在医疗器械行业带量采购,鼓励创新,鼓励国产替代等方向的支持政策层出不穷,进一步推进了医疗器械行业未来健康高速增长,2021年国内医疗器械企业上市数量再创新高,总数达到143家,总市值达到25883亿元。

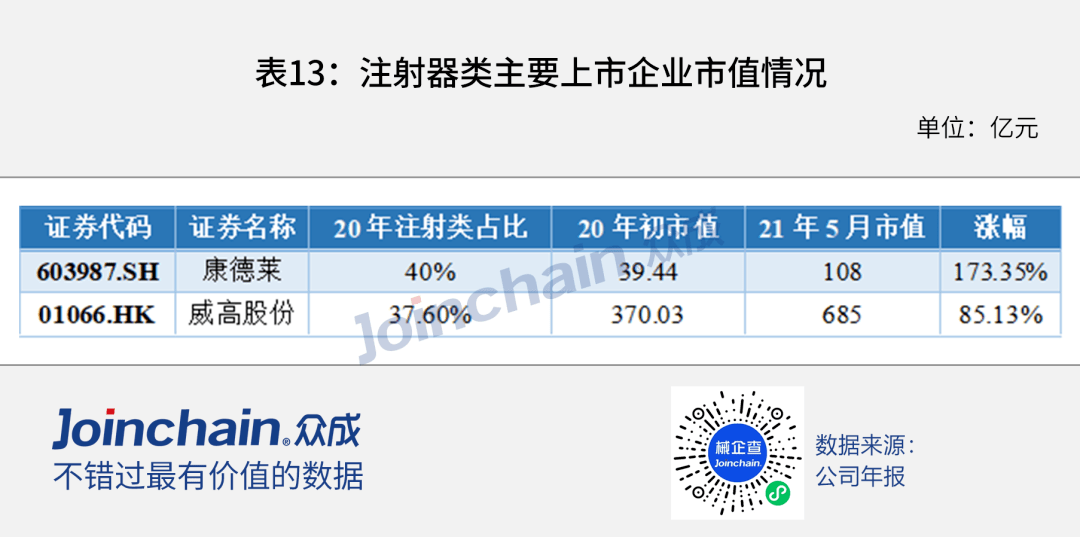

除了疫苗生产商,注射器等低值耗材为新冠疫苗的主要受益领域。注射器类公司康德莱财务报表显示,2021年一季度营业收入同比增长39.60%,业绩增长主要来源于注射器类产品受市场需求变化大幅增加,穿刺针类中集采产品受集采中标后执行也有快速增长。据众成医械大数据平台显示,康德莱在2020年新增了16款注册产品,包括14款产品为低值耗材产品(其中1款注射器、2款病毒采样管)和2款医用口罩产品,未来康德莱还将在低值耗材领域不断拓宽自身的产品类型和产品线

2020年疫情暴发并蔓延至今,为医疗器械行业发展形成中长期的利好。随着国内外疫情管控措施更加有效、疫苗接种逐渐普及,新冠疫情大面积暴发的可能性逐渐缩小。沃伦·巴菲特曾言,“潮水退去,才知道谁在裸泳”,那些“没穿泳裤”的企业(老产品增长乏力,产品研发能力薄弱),正在焦急寻找解决中长期市场需求的出路。众成医械研究院基于国内医疗器械产业大数据平台,深度分析2020年疫情前后国内医疗器械上市企业发展成绩、业绩驱动因素,并对未来发展主线做出预判。

福瑞达生物为山东福瑞达医药集团子公司,福瑞达以其药企基因在产品研发和品牌背书两端赋能化妆品,旗下形成瑷尔博士、颐莲、善颜、伊帕尔汗、UMT等多品牌矩阵,2021H1公司化妆品收入6.2亿,同比增长210%,成长性突出,研发收入占比提升至15%。其中,颐莲作为国内首个玻尿酸护肤品牌,荣获有“美妆奥斯卡”之称的天猫2021年度金妆奖。

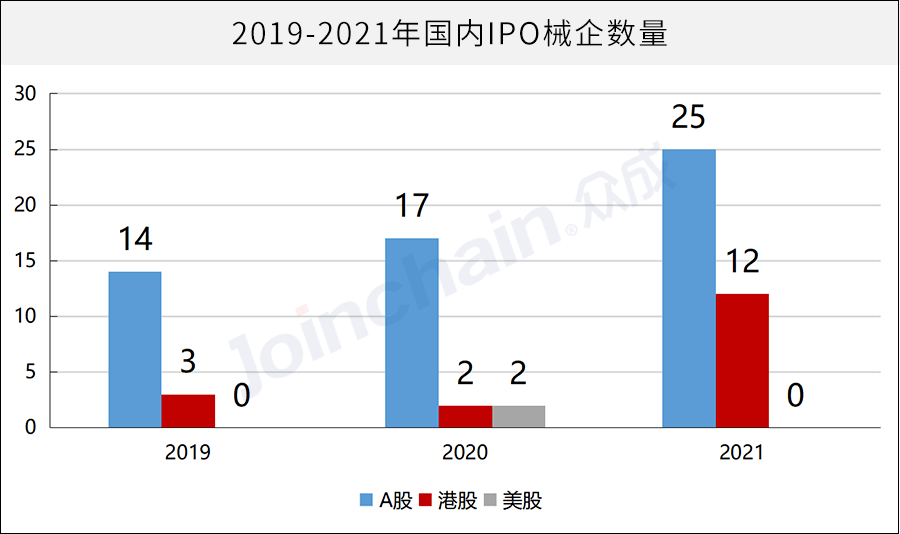

近年来,受益于港交所IPO制度变革、创业板注册制落地、特别是科创板注册制的实行,医疗器械企业迎来了上市高峰期。截止2021年5月19日,已发行上市医疗器械企业达109家;2019-2021年5月,共有46家医疗器械企业上市(科创板31家),占据全部上市公司数量的42.2%。

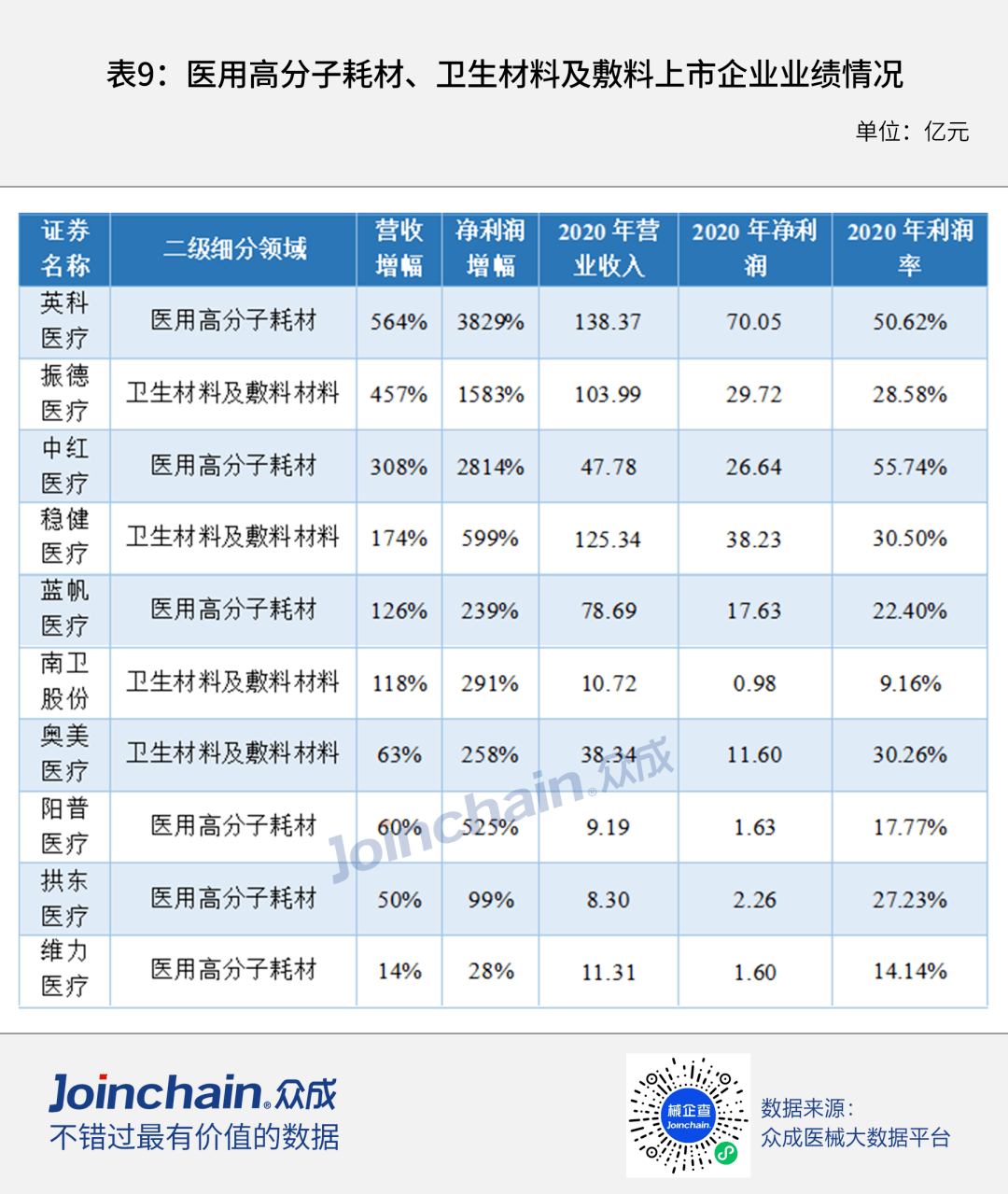

其中,英科医疗2020年营业收入同比增加564%,按2020年上半年的营业收入计算,已成为中国最大、全球第二大的一次性手套供应商。振德医疗2020年营业收入同比增加457%,为浙江省提供了超过60%以上的医用口罩供应量。

2021年4月7日, EDDA健康科技旗下子公司医软信息科技(上海)有限公司获得1.5亿美元战略投资,投资方为奥博资本、软银集团、3W基金。这是其自2014年8月获得天使轮融资4年后首次获得战略投资。

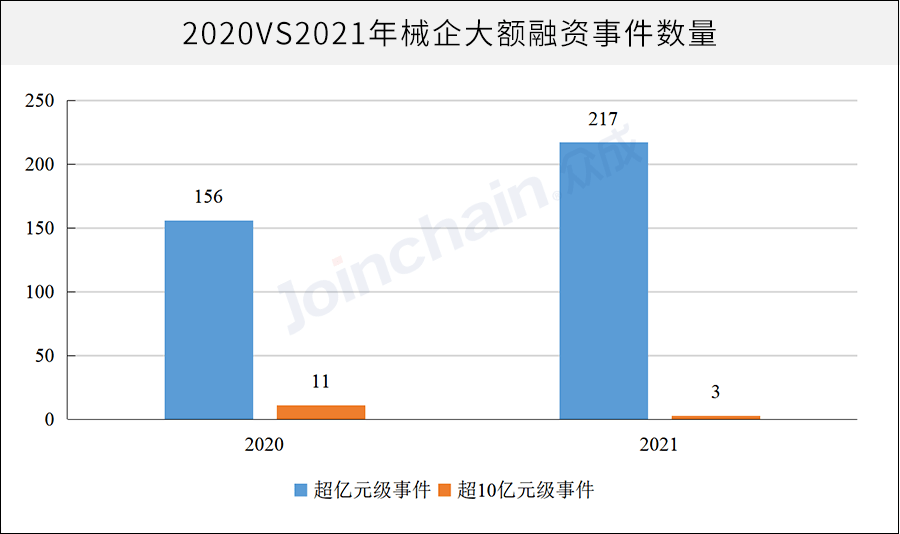

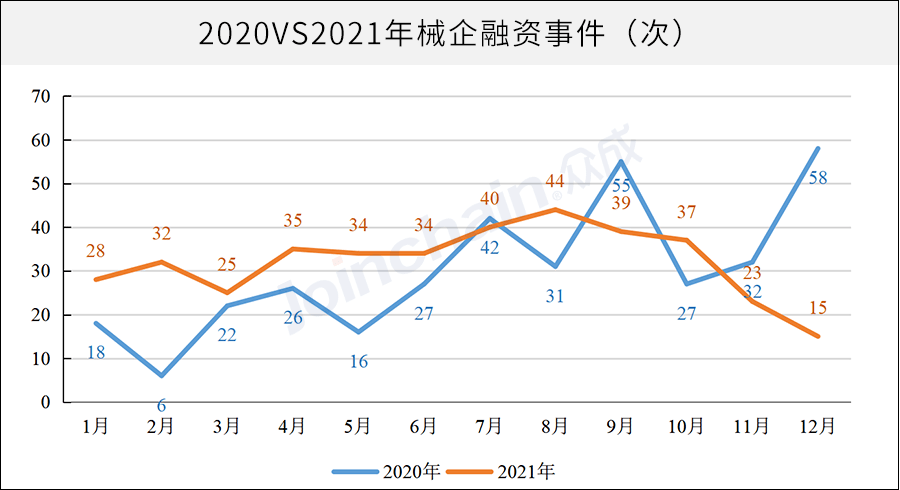

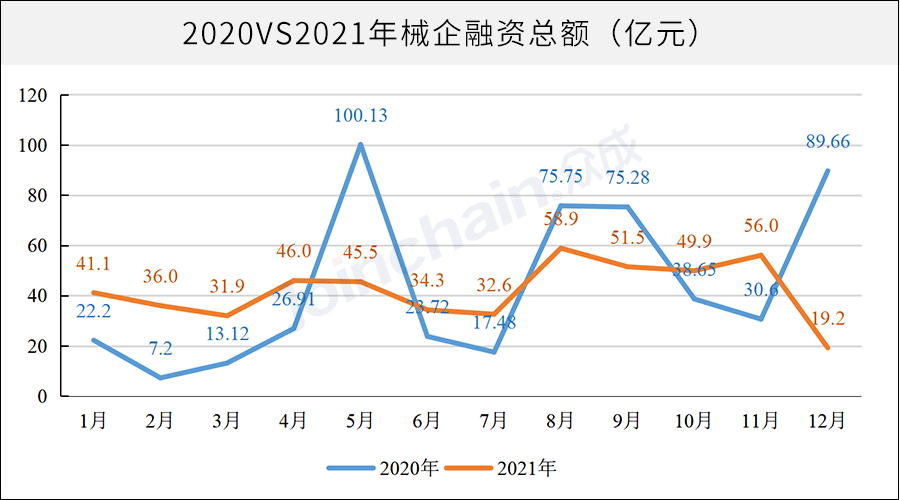

从融资规模来看,2021年融资规模489.3亿元,同比去年减少7.7%,主要是由于超十亿级融资事件由11起减少到了3起,超亿元级事件达到了217次,同比增长39%。其中,8月份以58.9亿元位居第一,当月业聚医疗获得全年最大融资金额(2亿美元);11月以56亿元紧随其后,4月5月也均突破40亿元;由于12月份仅发生15次投融资事件,其19.2亿元的规模也处在全年最低,其他各月份融资规模相对平均。

(3)微创外科:在该领域,2021年新获融资的械企主营业务集中在内窥镜,其中新光维医疗凭借内窥镜光学成像及图像处理的技术突破,一举拿下4亿元A轮融资。近年来,随着肿瘤早筛及微创治疗的加速渗透,内窥镜在临床诊疗中的应用逐渐增多,医疗机构对于胃镜、肠镜、腔镜等各类内窥镜的需求不断增加。从众成医械大数据平台的招投标统计数据看,国内窥镜市场由奥林巴斯、卡尔史托斯、富士等日德企业占据主导地位,开立医疗、澳华内镜等国产品牌市场占有率不足6%。

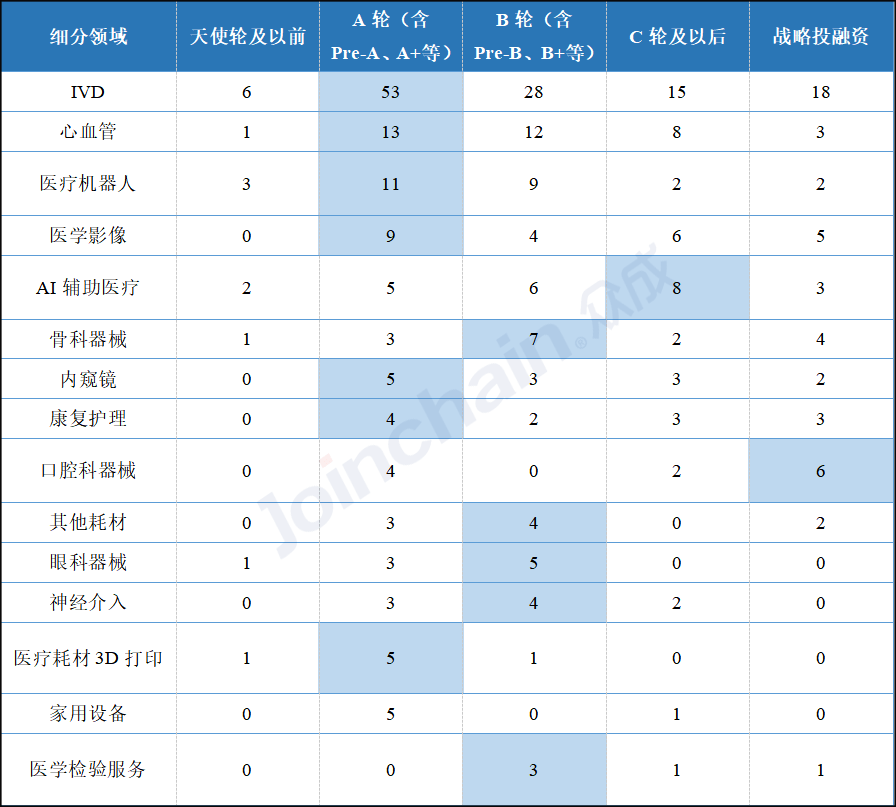

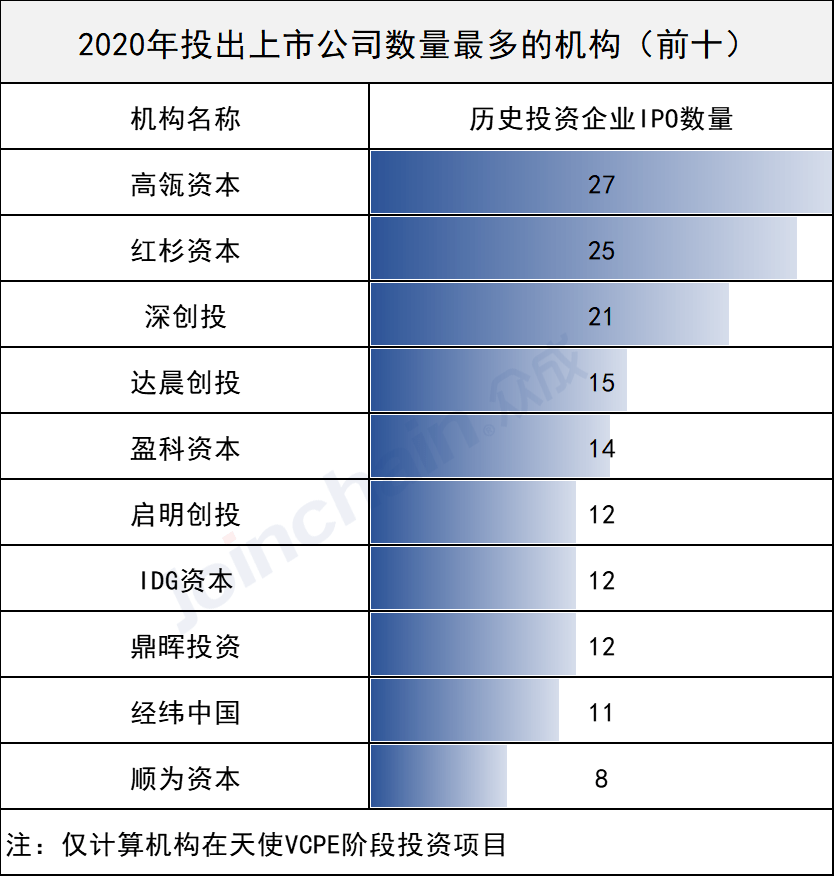

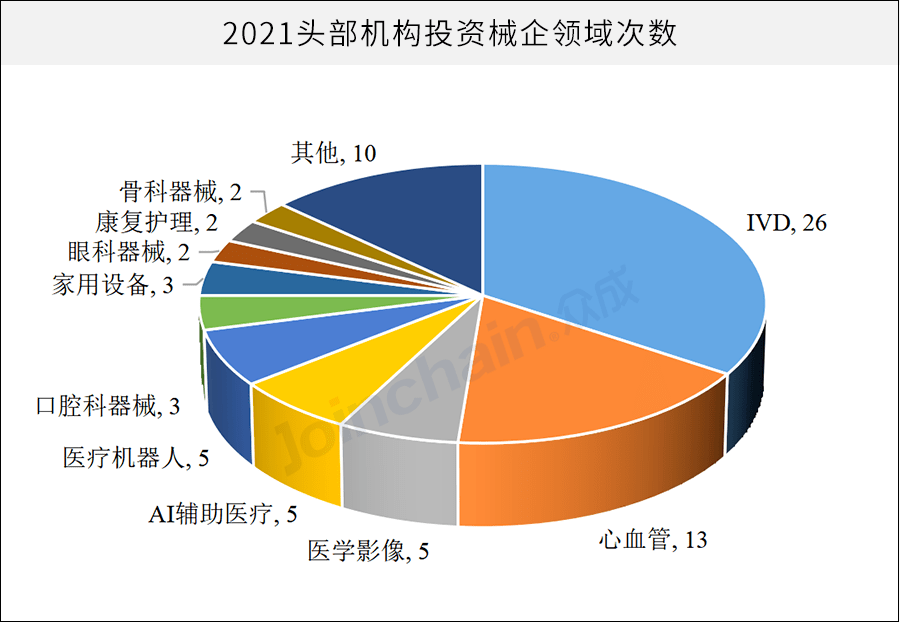

在细分领域方面,体外诊断和心血管介入占据大半壁江山,医疗机器人、医学影像、AI辅助医疗获投企业均为五家。头部机构参投企业具有较高的IPO成功率,一定程度上代表了行业未来发展的风向标。

近年来,中国创投市场一直处于持续降温状态,在疫情、中美关系等因素影响下,2020年国内一级市场已披露的融资总金额达7577亿元,同比下降9.9%。2021年赴美IPO变化、北交所成立等事件,构成了资本市场跌宕起伏的一年。医疗健康行业作为持续热门领域,其子行业医疗器械同样表现不俗。

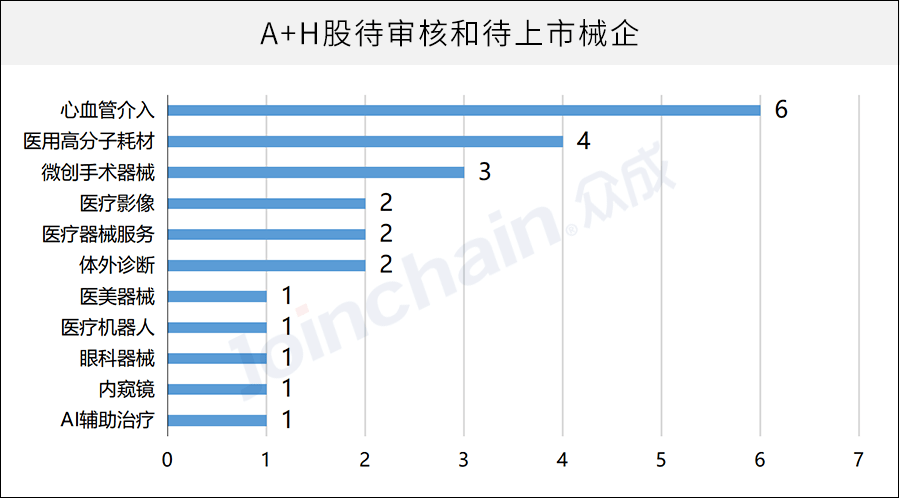

根据众成医械研究院统计,在目前提交上市资料待审核和已过会待上市的25家企业中,心血管介入等高端企业接踵而至,达到9家,彰显国产替代极强动力。医美、AI辅助医疗等新兴企业相继赴市,打开新的竞争市场。IVD企业数量有所减少,仅2家企业,市场格局已初步形成。

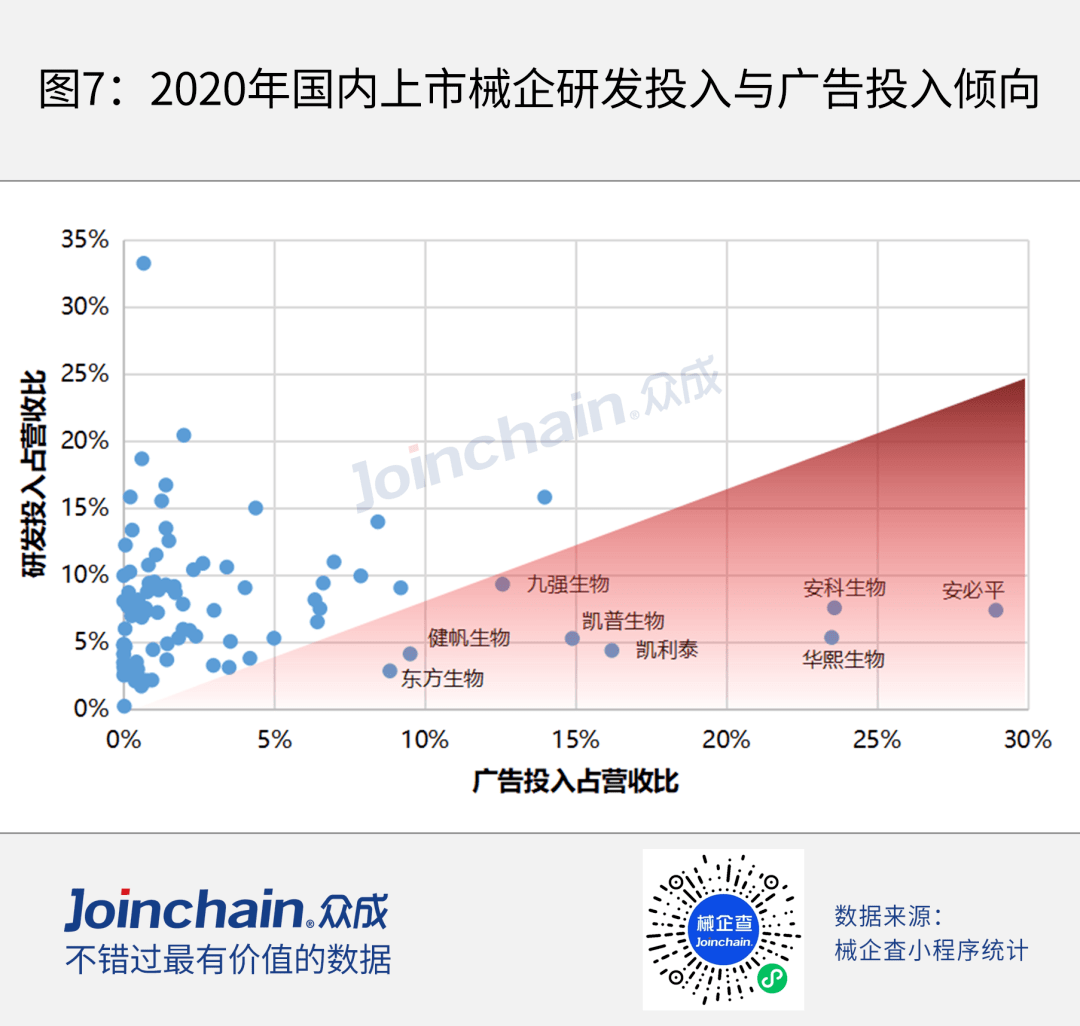

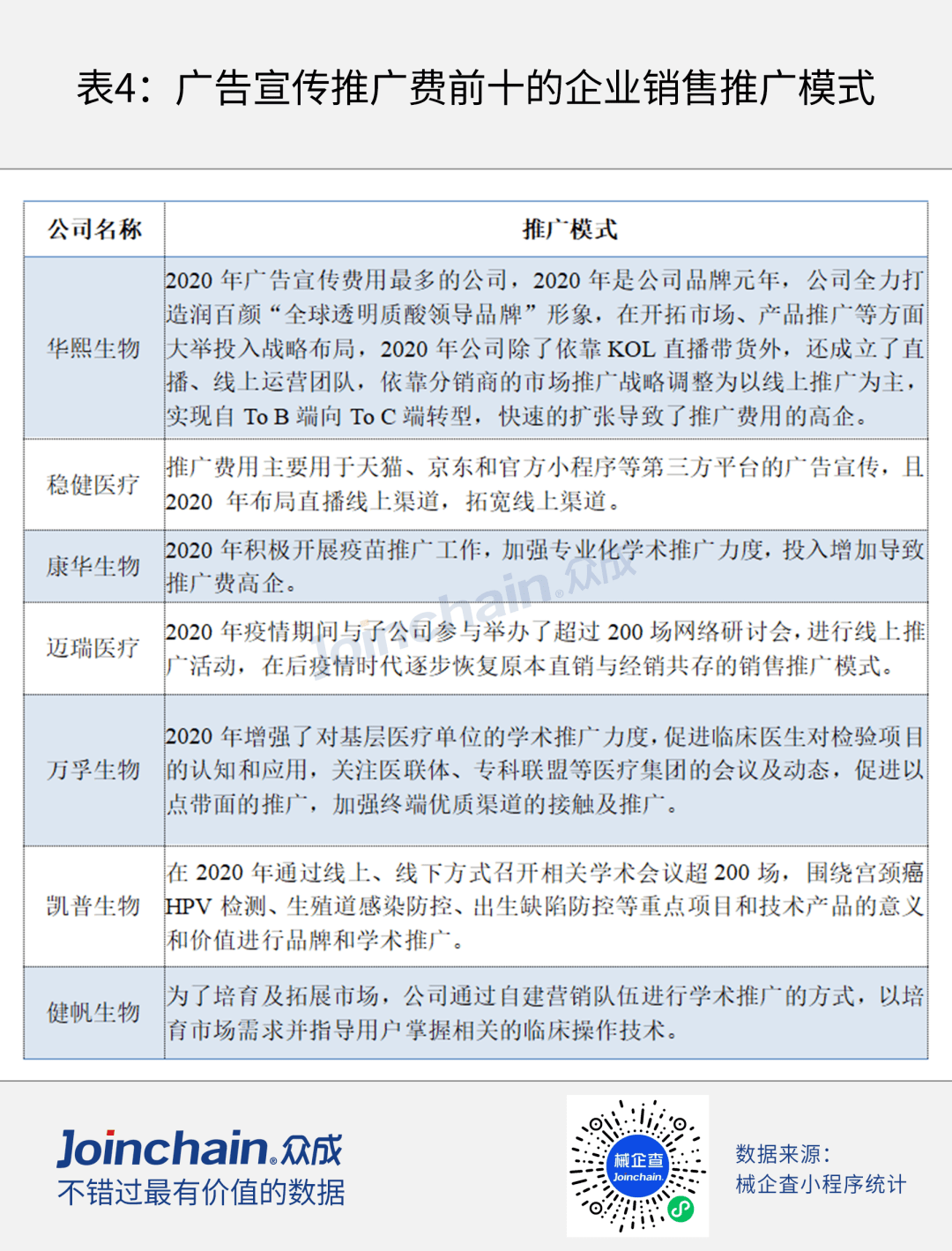

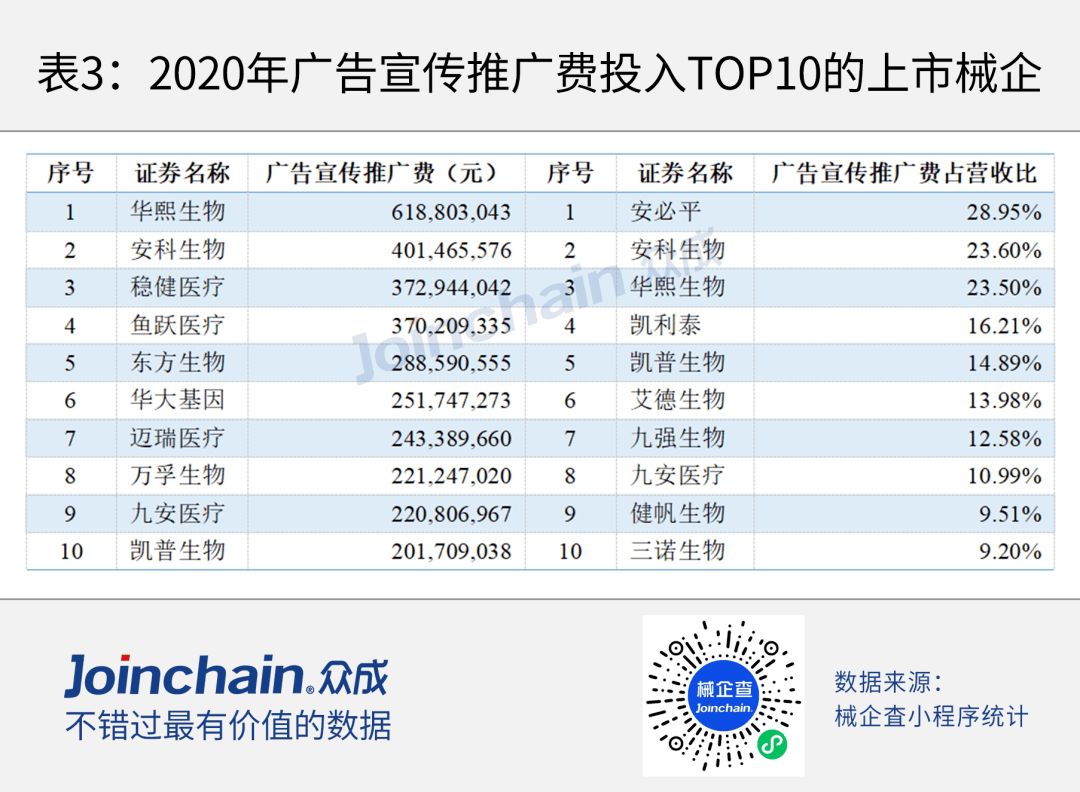

推广宣传推广费(包含电商平台费)前10的公司数值均超过2亿元,其中华熙生物超过6亿元。安必平、安科生物和华熙生物推广宣传推广费占营收比例超过23%。

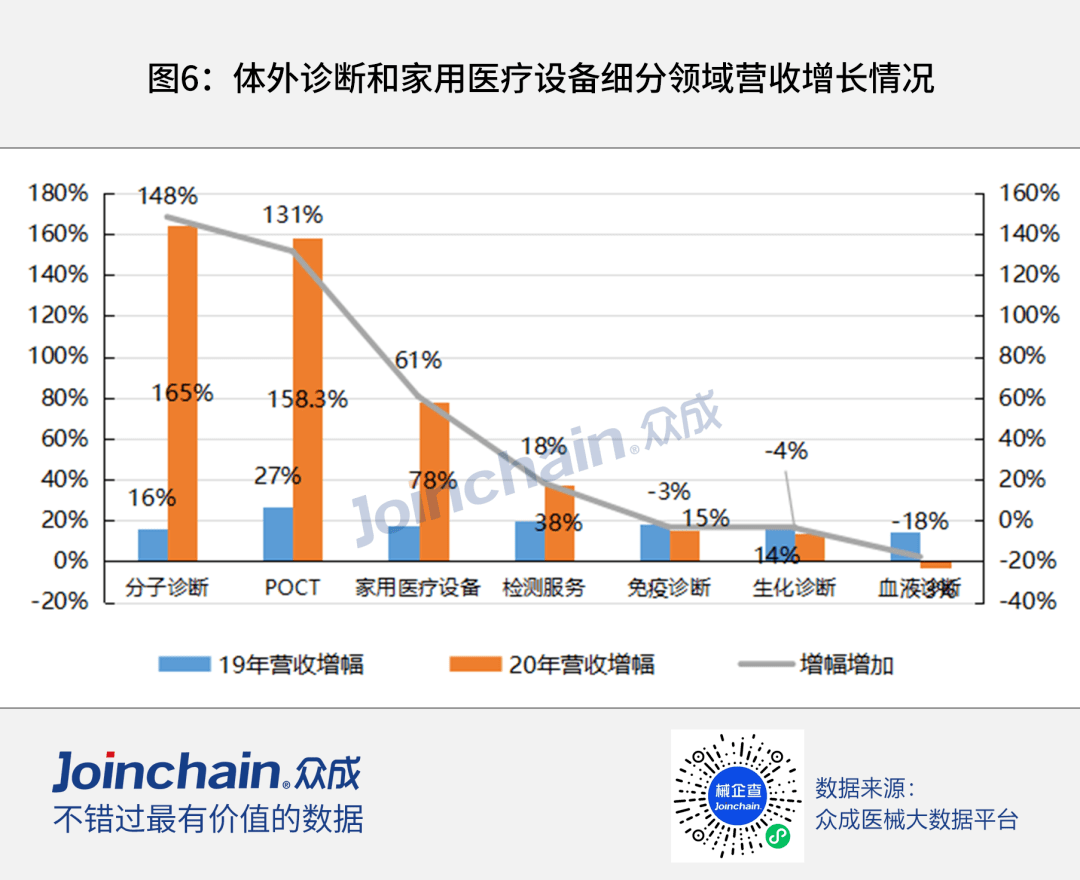

新冠诊断主要涉及的医疗器械产品包括体温测量、血氧仪、新冠检测试剂及相关的采样管、核酸提取或纯化试剂等。新冠检测试剂无疑是疫情的长期受益者,新冠病毒可能与人类中长期并存,疫情不消除,检测产品作为一次性消耗品,将有稳定长期的增量。新冠诊断涉及分子诊断、POCT、家用医疗设备三个细分领域,2020年分别同比增长高达165%、158.3%、78%。

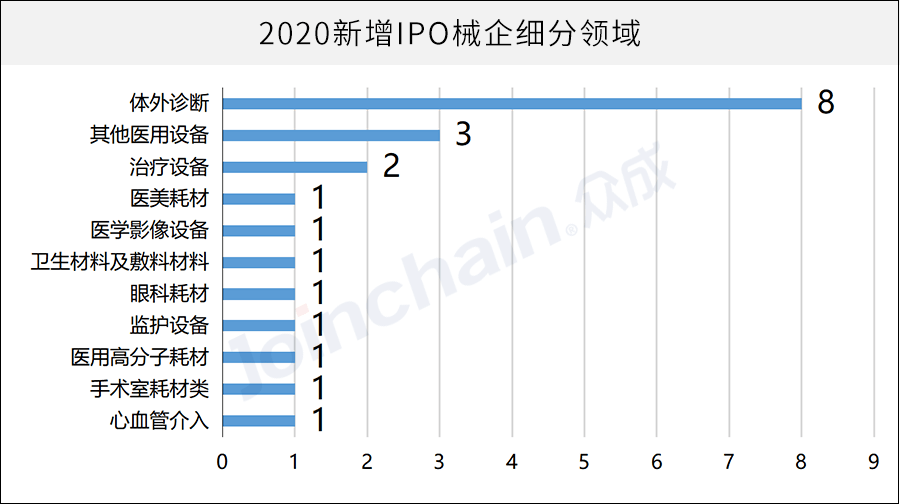

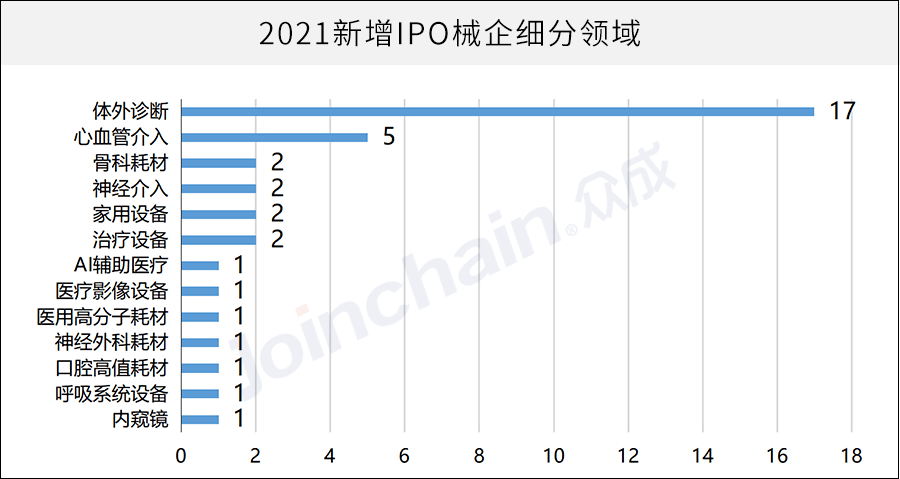

据众成医械研究院统计,2020年我国共有21家器械企业在中国及香港、美国上市,其中IVD领域数量最多达到8家,其次是高值耗材和低值耗材类企业。在今年上市的37家企业(含港股)中,IVD共有17家企业上市,数量和占比继续增加,包含上游纳米微球材料,分子诊断,POCT,免疫诊断等多个领域。心血管(介入)神经介入占比较去年有所提升;国内第二家成功上市的手术机器人企业微创机器人,亦是国内手术机器人龙头,其三大核心产品之一蜻蜓眼已于今年获批上市;AI辅助医疗创新型企业也开始展露头角进入到公众视野。

绝大多数投融资仍发生在C轮之前,体外诊断领域有近一半投融资处在A轮及之前的阶段,表明一级市场的投资者对体外诊断的广阔前景的认可;AI辅助医疗融资轮次相对靠后,投资者更倾向于投资具有一定资历和规模的企业。总体来看,绝大多数细分领域仍处在较为早期的融资阶段。

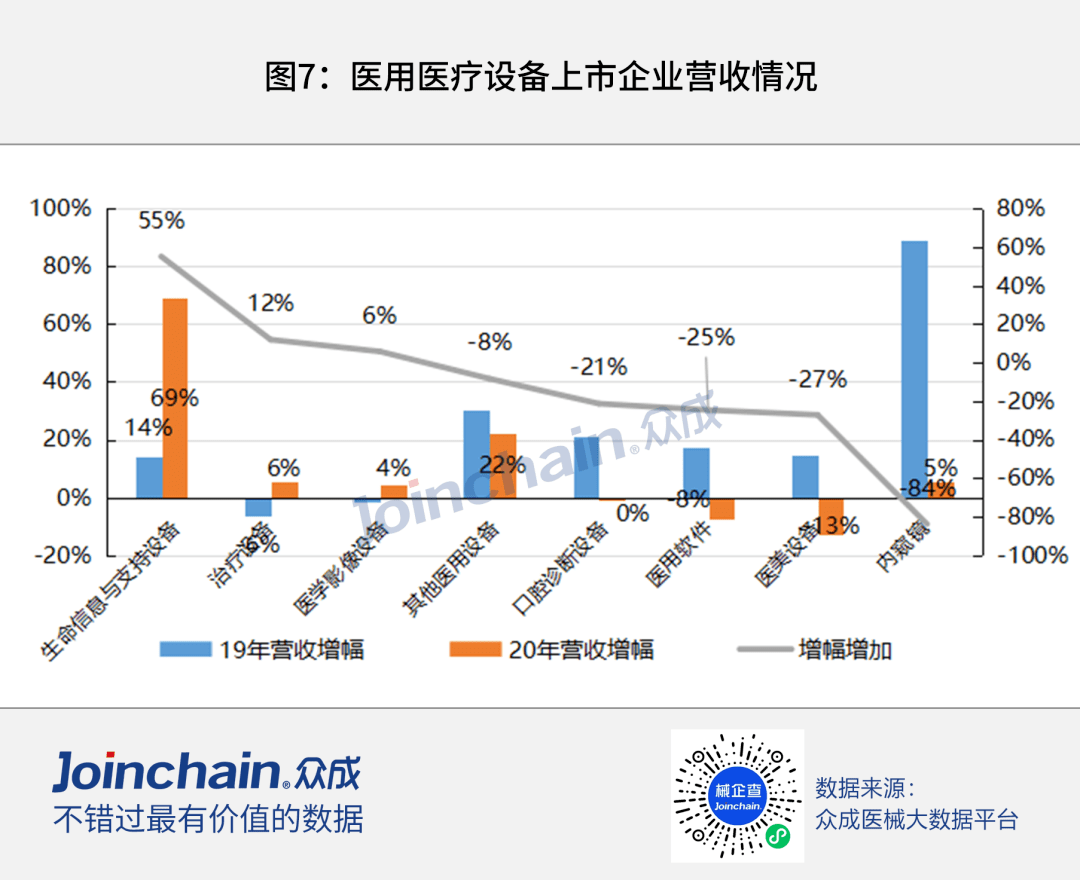

新冠治疗涉及的生命信息与支持设备,主要包括心电监护仪、呼吸机、制氧机、体外膜肺氧合机(ECMO)、机等医疗设备,2020年该细分行业上市企业总营业收入同比增长69%。

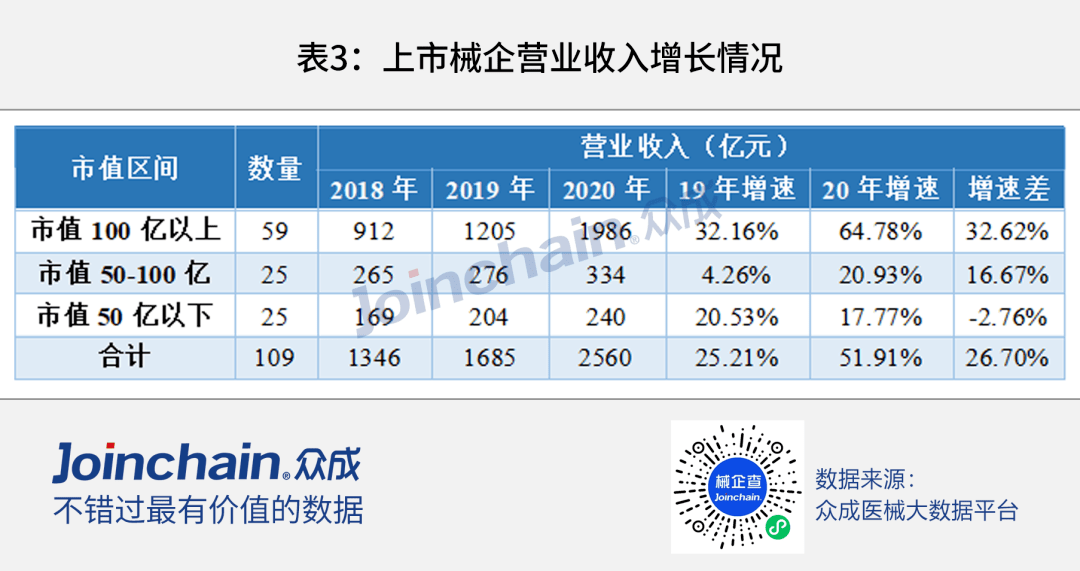

2020年医疗器械上市公司营业收入同比去年增长51.91%,较去年增速高26.70个百分点。100亿市值以上上市公司2020年营业收入同比去年增长64.78%,较去年增速高32.62个百分点。

共123次,四季度最少,其中2021年新上市企业总市值达到4326亿元。同比增长7.2%。其中8月份融资事件数量(44次)为当年顶峰,随着疫情的逐步稳定和货币政策的收紧,三季度融资最为集中,12月仅15次,相比2020年12月的51次同比下滑70.6% 2021年底,2021年共发生386起融资事件,

2021年底,2021年共发生386起融资事件, 从融资次数来看。

从融资次数来看。

从新冠监测产品来看,测体温判断有无发热是诊断的必要条件之一,而血氧含量更是一个易于检测且便于判断肺部病变程度的重要体征指标。额温计、血氧仪成为九安医疗2020年业绩暴增点,2020年营业收入同比去年增长184%,海外收入由2019年的4.6亿元增长至2020年的16亿元,同比去年增长248%。2020年久安医疗额温计的最高产能加速爬坡,日产能突破5万,月产能突破100万支,2020年7月8日,该产品在亚马逊平台单日销量突破20502台。

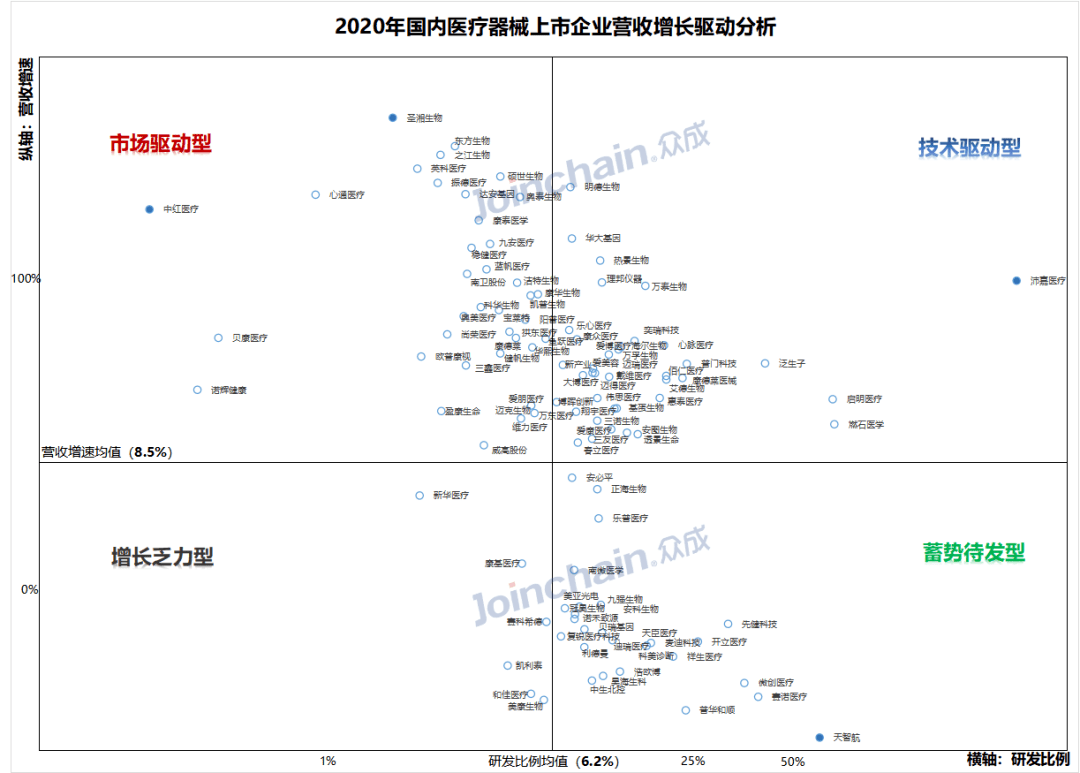

主要指研发投入、疫情受益程度均低于均值的领域,由于疫情期间未能把握市场机遇,疫情过后,在寻求业绩增长点方面存在较大压力,如新华医疗在疫情期间全力保障抗疫物资供应,彰显国企责任担当。2020年1月30日,新华医疗就已经向疫区发送洗手消毒液24万余瓶,表面消毒湿巾50多万片,空气消毒器2450台,然而其主营的医用灭菌设备、灭菌耗材等大多为低附加值产品,且新产品培育进展慢,业绩增长有限;凯利泰则因其主营骨科耗材产品面临国家集采压力,而使业绩受到影响。

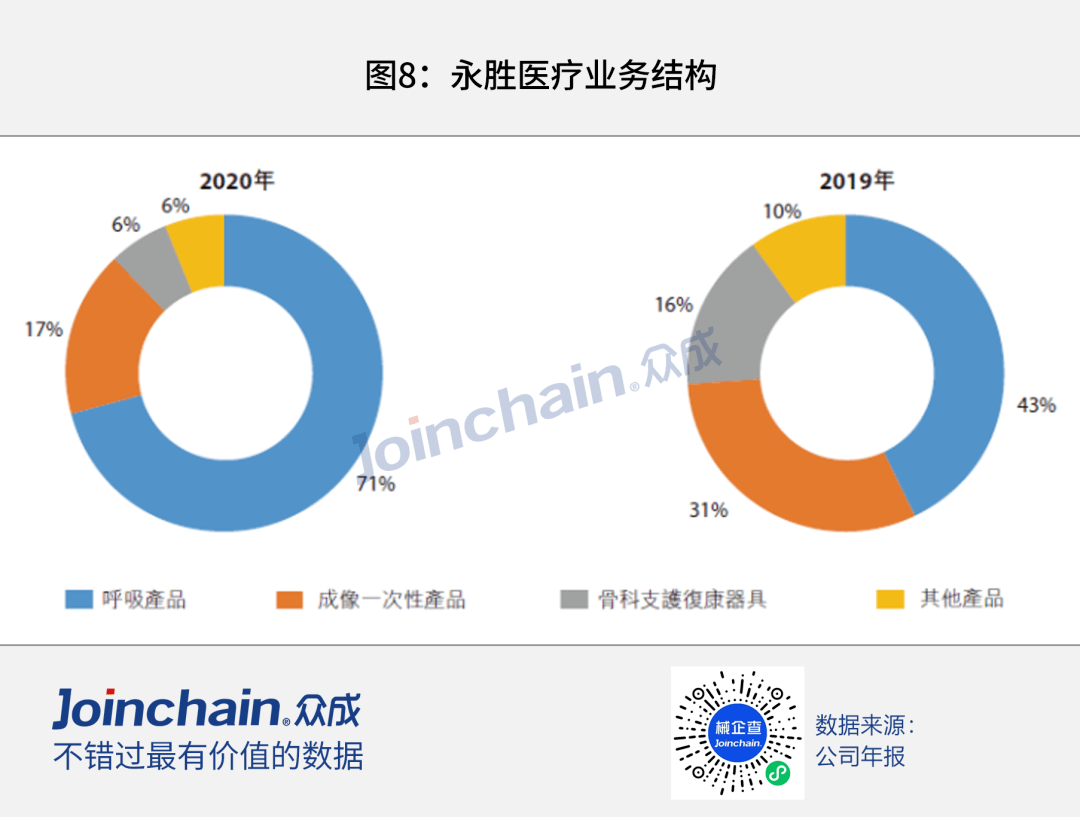

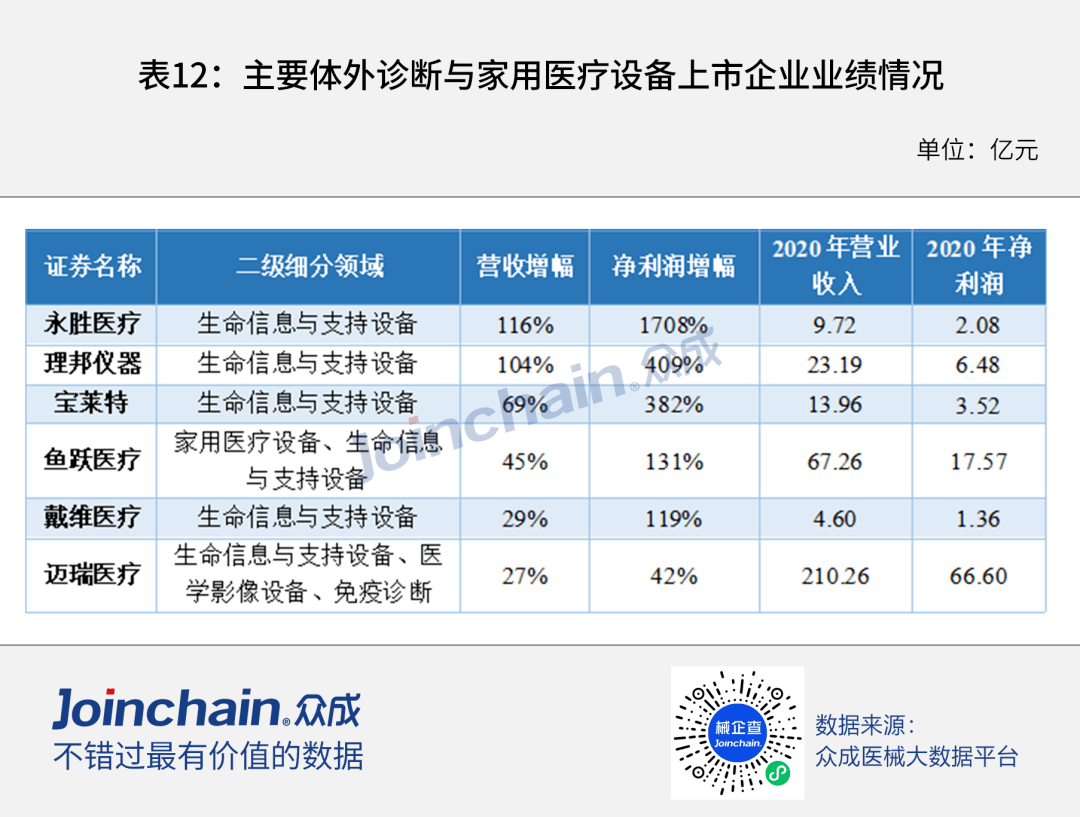

在该领域上市公司中,永胜医疗营业收入增长最快,2020年同比增长116%。永胜医疗成功把握冠状病毒病的契机,转型成为呼吸领域的全球主要医疗技术供货商。2020年公司呼吸产品收入同比增长285.6%,占营业收入比重上升28个百分点。

2021年8月30日,业聚医疗器械(深圳)有限公司获得了约2亿美元的战略融资,由深创投及旗下红土医疗基金领投,建银国际、星河资本、万汇资本、招商证券投资等跟投。

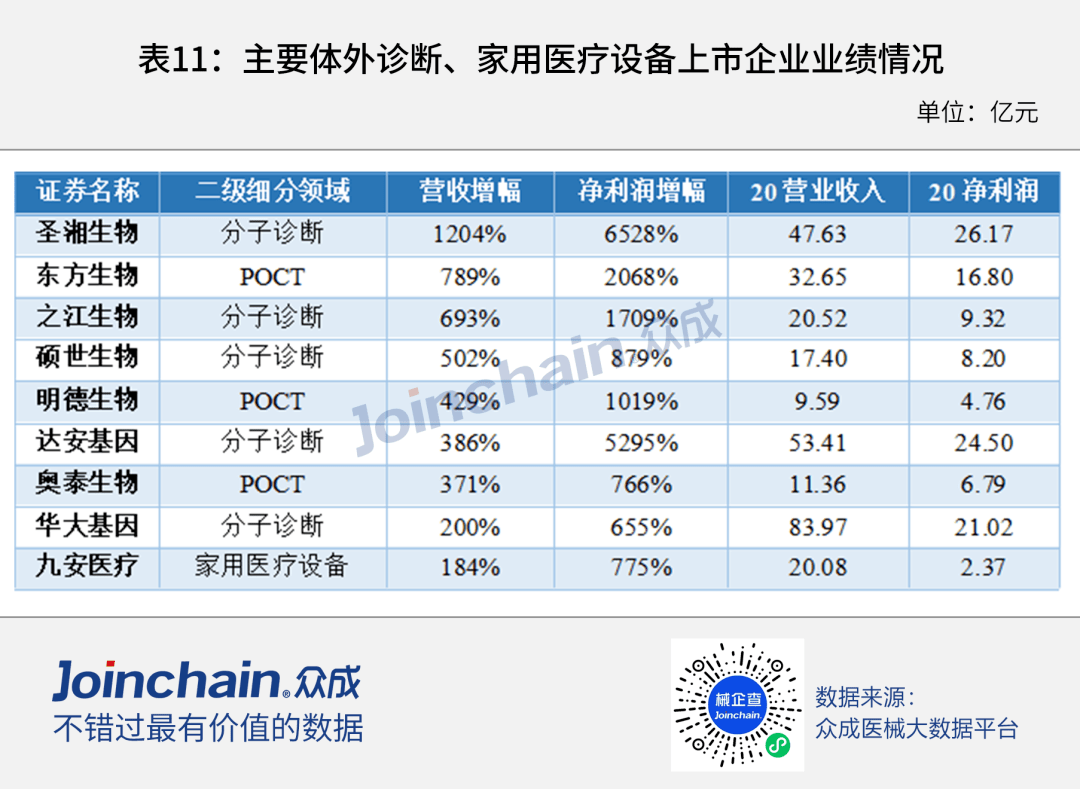

从新冠检测试剂来看,受益于国内外新冠检测的需求,上市公司的业绩取得了爆发增长。2020年营收增幅排名前五为圣湘生物、东方生物、之江生物、硕世生物、明德生物,收入同比均增长400%以上。

从2020年数据看,医疗器械行业多数企业研发费用高于推广宣传推广费用,仅有东方生物、健帆生物、九强生物、凯普生物、凯利泰、安科生物、华熙生物、安必平8家企业的推广宣传推广费用高于研发费用,体现行业企业普遍更重视技术升级与产品研发。

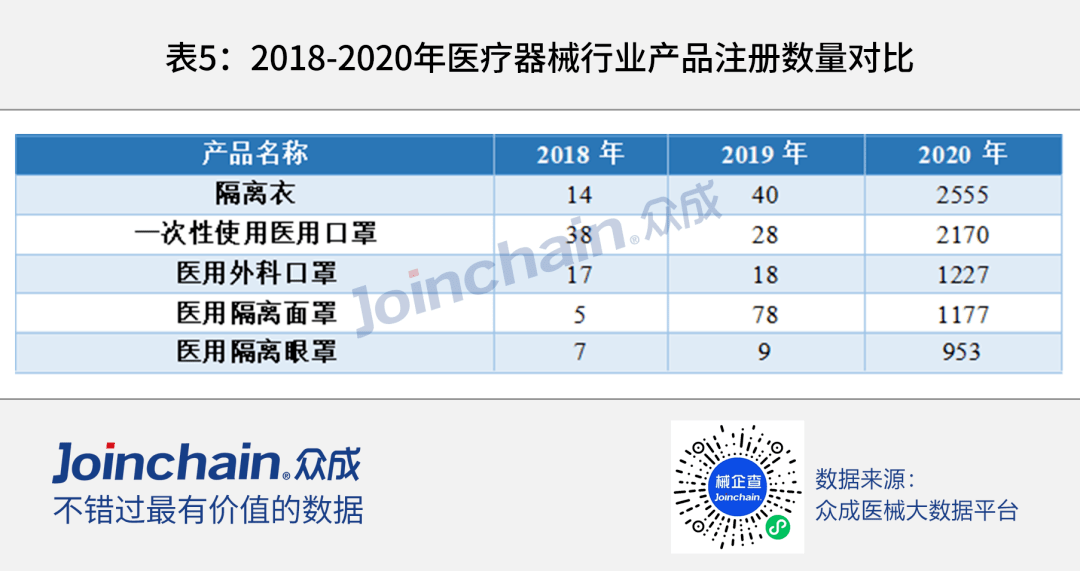

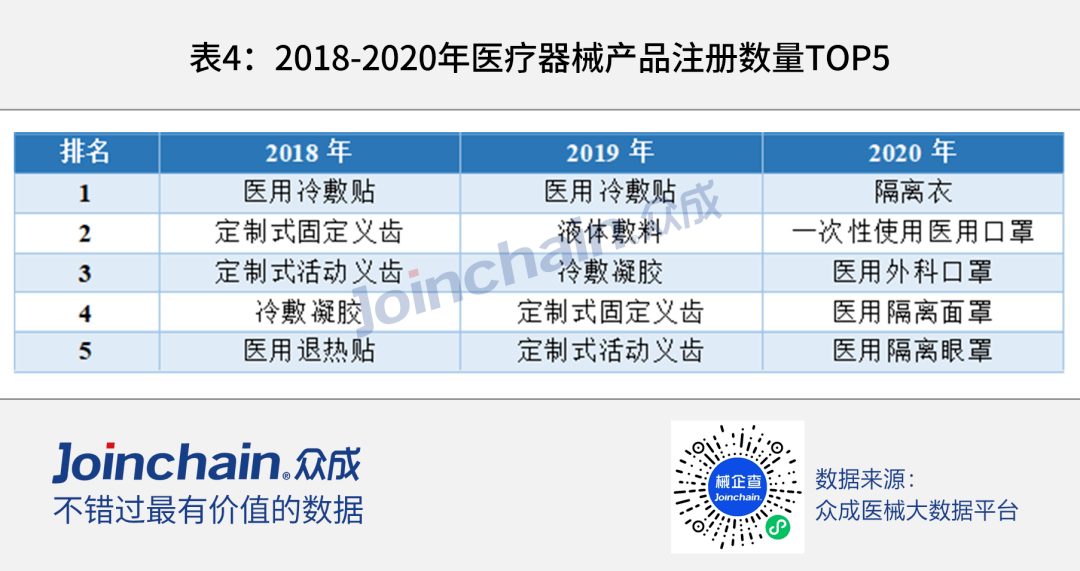

从整个行业来看,据众成医械大数据平台统计,2020年医疗器械新增注册产品中,注册数排名前五的依次为:隔离衣、一次性使用医用口罩、医用外科口罩、医用隔离面罩和医用隔离眼罩,这五类产品均为疫情防护产品。

(1)心血管、骨科器械等高值耗材:随着国家组织冠脉支架、骨科关节耗材集中带量采购的陆续推进,高值耗材企业迎来充满机遇与挑战的竞争环境。从长远来看,行业集中度将进一步提升。对于纳入集采范围的领域,将更多受益于患者需求量逐渐释放。对于高附加值、高技术含量尤其是国产化程度低的子行业而言,进口替代的空间仍然巨大。从统计结果来看,2021年心血管介入领域获融资37次,数量仍居第二;骨科器械领域获融资18次,同比增长三倍。

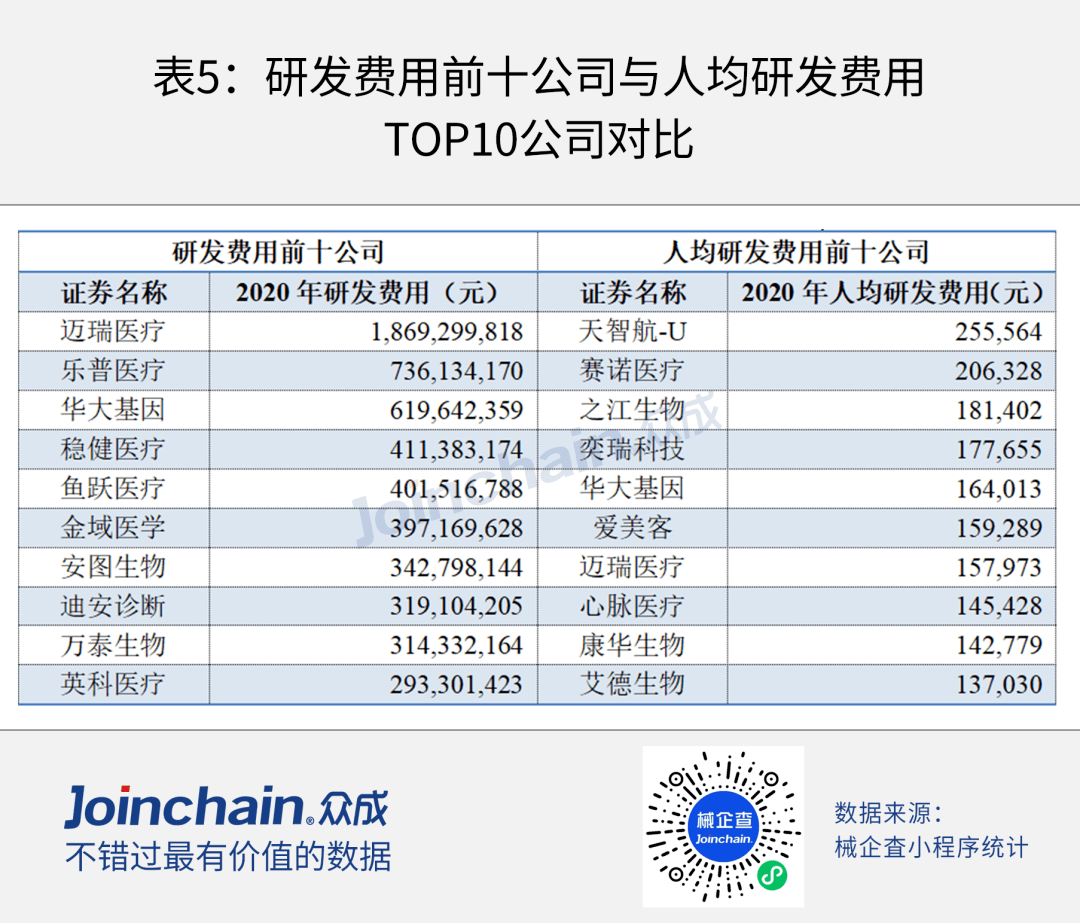

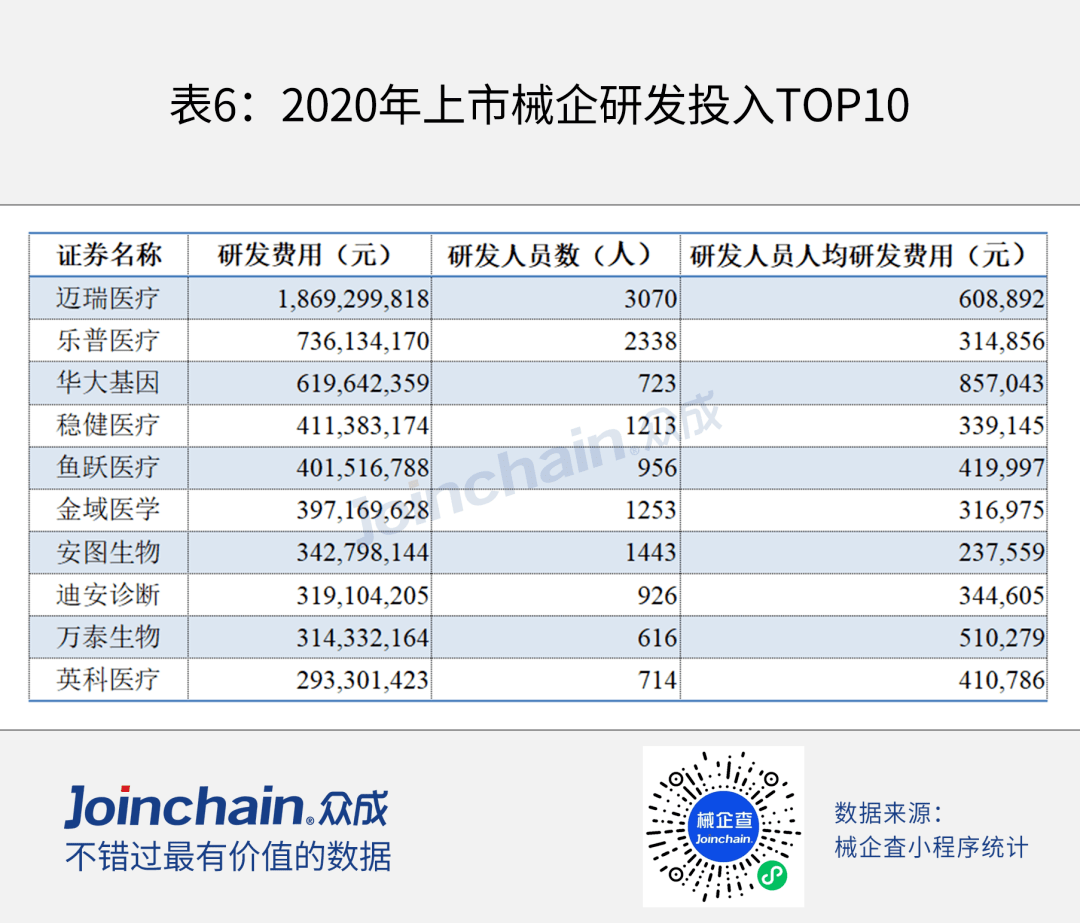

迈瑞医疗是医疗器械行业内研发支出最高的公司,2020年研发费用为18.69亿元,远超第二名乐普医疗的7.36亿元,且研发支出占所有A股上市医疗器械企业的14.5%。2020年迈瑞医疗研发投入同比增长27.54%,占其收入比例达9.97%。公司目前九大研发中心分布在中美两国,共有3070名研发工程师。公司注重自主知识产权成果,截至2020年底,共计申请专利6412件,其中发明专利4552件;共计授权专利3165件,其中发明专利授权1561件。

前三家企业新产品注册量占比超七成。从2020年新产品注册情况来看,众成医械研究院基于大数据平台和股权穿透工具,将上市械企及其股权关联企业的医疗器械注册产品进行了汇总。统计分析发现,研发费用前10企业在2020年共注册了494个产品,其中前三家企业迈瑞医疗、乐普医疗、华大基因共注册352个产品,占比高达71.26%。在Ⅲ类医疗器械产品中,前三家企业的注册量占比也达到58.62%。

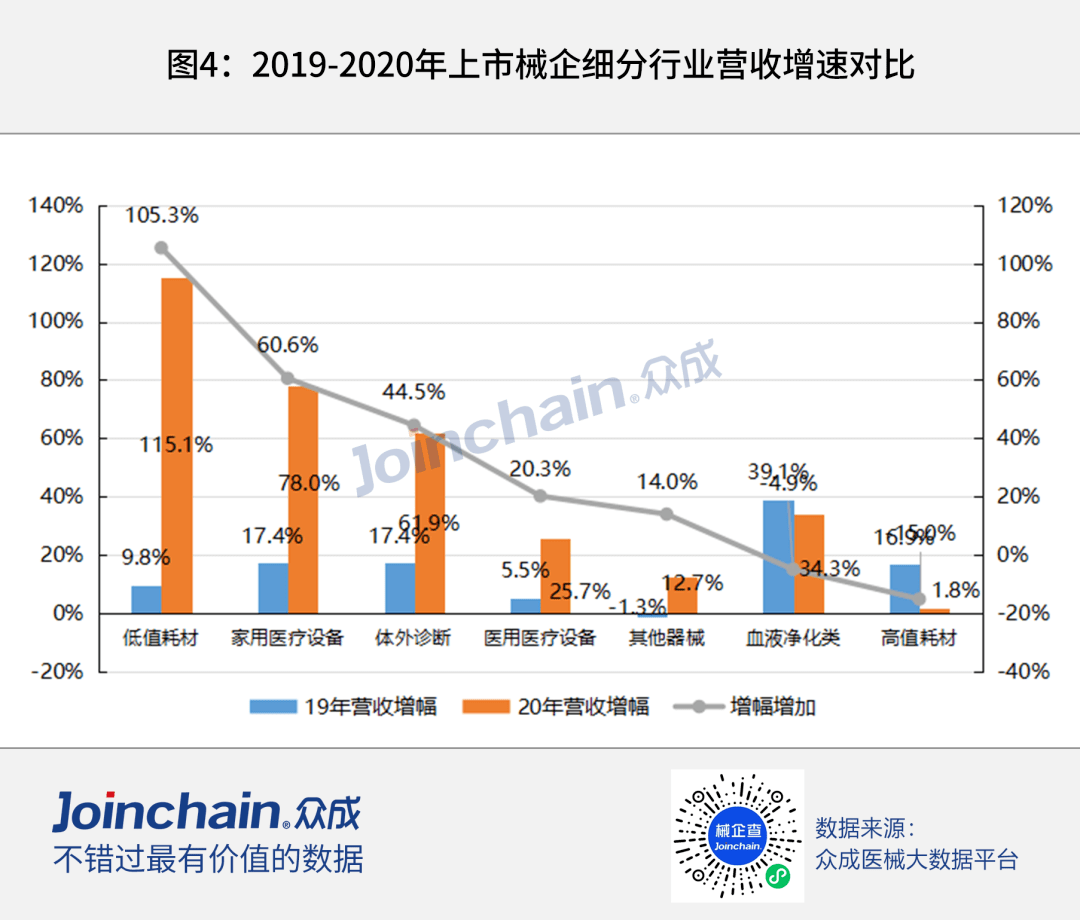

新冠疫情主要利好疫情防护、新冠诊断、新冠治疗、新冠疫苗等相关医疗器械领域。其中,与疫情防护相关的低值耗材增长最为明显,同比增长达105.3%;其次是与新冠诊断相关的体外诊断行业,同比增长61.9%;与新冠治疗相关的医疗设备行业则同比增长25.7%。随着新冠疫苗接种工作的推进,亦带动疫苗注射器等低值耗材市场需求的增加。

众成医械研究院通过本文,对2021中国医疗器械企业上市进行回顾及展望。(备注:本文统计医疗器械企业涵盖医疗器械研发、生产、经营、医学检验、生产服务、上游原材料等领域,且均以医疗器械为主营业务。)

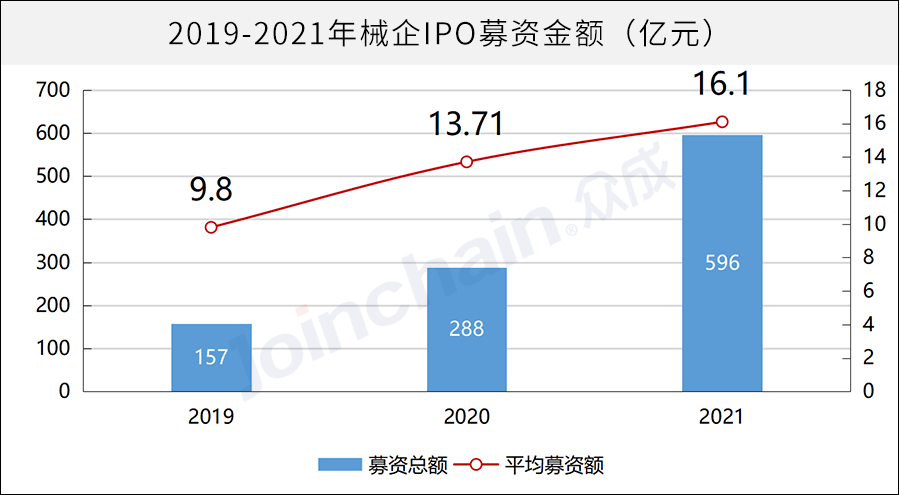

2021年新增械企IPO募集资金达596亿元,同比增长107%,其中A股257亿元,港股339亿元。企业IPO平均募资金额达到16.1亿元,同比增长17.4%。

受A股上市政策影响,部分未盈利企业选择在香港上市,据众成医械大数据统计,今年香港上市的12家医疗器械企业中仅有一家盈利。尽管如此,企业仍获得了极高的投资热情,12家企业全部完成顶格募集预期,企业IPO平均募资金额达28亿元,接近A股平均募资金额3倍!究其原因正是企业大多聚焦新高科技前景广阔,如致力于人工智能医疗的医渡科技、精准微创手术机器人领域的微创机器人-B,获得融资是机遇,如何提高研发能力抢占市场份额也是巨大的挑战。

2021年,医疗器械新增上市企业37家,在2020年大幅增长(21家)的基础上实现了更大的增长。在A股方面,申万31个一级行业134个二级行业新增的A股上市企业共482家,其中生物医药板块企业数量为51家,其子行业医疗器械新增上市公司25家占据生物医药半壁江山,是二级行业平均上市数量的7倍,排名第三,仅次于专用设备、化学制品;在港股方面,新增上市械企12家,是去年增量的6倍,占目前香港交易所上市械企存量的40%。

排名前10的公司中,其推广宣传推广费占销售费用的比例普遍较高,该比例超过50%的企业达到5家,而行业平均水平为19.54%,低于行业平均水平的只有迈瑞医疗一家,为6.75%。

从融资数量来看,上海市以73起居全国各城市首位,北京和苏州分列二三。其中江苏省的苏州市、南京市、常州市和南通市均在前十,四个城市合计81起。

其中,圣湘生物营收增幅更是达到1204%,海外收入由2019年的1814万元增长至2020年的24.25亿元,新冠核酸检测产品服务全球近160个国家和地区,成为全球众多国家的新冠核酸检测主导方案,部分国家市场占有率超过80%,欧洲已成为圣湘生物新冠产品第一大出口地区。

hahabet手机综合运动登录入口

在人均研发费用上,迈瑞医疗在拥有11,833名员工数的情况下达到了人均15.09万元,人均研发费用高于迈瑞医疗的公司有天智航-U、赛诺医疗、之江生物、奕瑞科技和华大基因,且前四家企业员工数均少于550人。

2021年2月24日,上海药明奥测医疗科技有限公司完成1.5亿美元B轮融资。由拾玉资本、赛默飞世尔科技、农银国际、山蓝资本、建银科创基金等加持,老股东云锋基金持续加码,易凯资本担任独家财务顾问。

2020年的营业收入增幅较2019年营业收入增幅分别下滑41%、41%、34%、27%、25%。

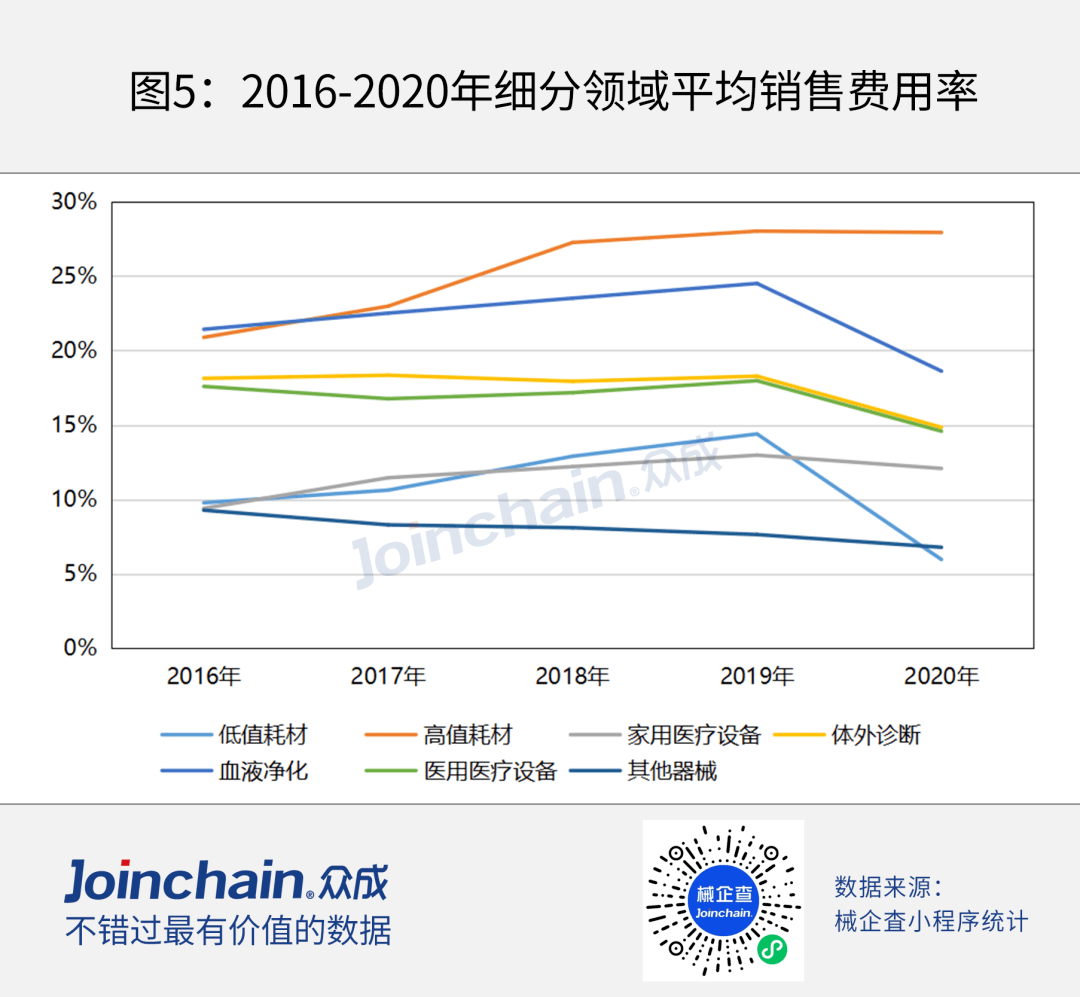

疫情期间低值耗材销售费用率下降最明显。受2020年新冠疫情影响,医疗器械相关产品需求大幅上升,主营业务为口罩、医用手套、核酸检测等企业的营收迅猛增加。销售费用增速不及营收增速,低值耗材、体外诊断、医用医疗设备企业的销售费用占营收比例在2020年出现不同程度的下降,这与疫情期间推广宣传、学术推广等活动受限有关。其中,低值耗材企业更多是由于销售费用增速不及营收增速所致。

药明奥测成立于2018年,公司有具备全学科执业资质、获得CAP认可的医学检验所,在苏州建有ISO13485生产质量管理体系认证的全球产业化基地,在美国罗彻斯特市建有创新临床诊断项目研发中心。

从市值分布看,100亿市值以上占比 54%,千亿市值以上有迈瑞医疗(5651亿元)、万泰生物(1433亿元)、爱美客(1361亿元)、华熙生物(1114亿元),涨幅均超过150%,均创新高。

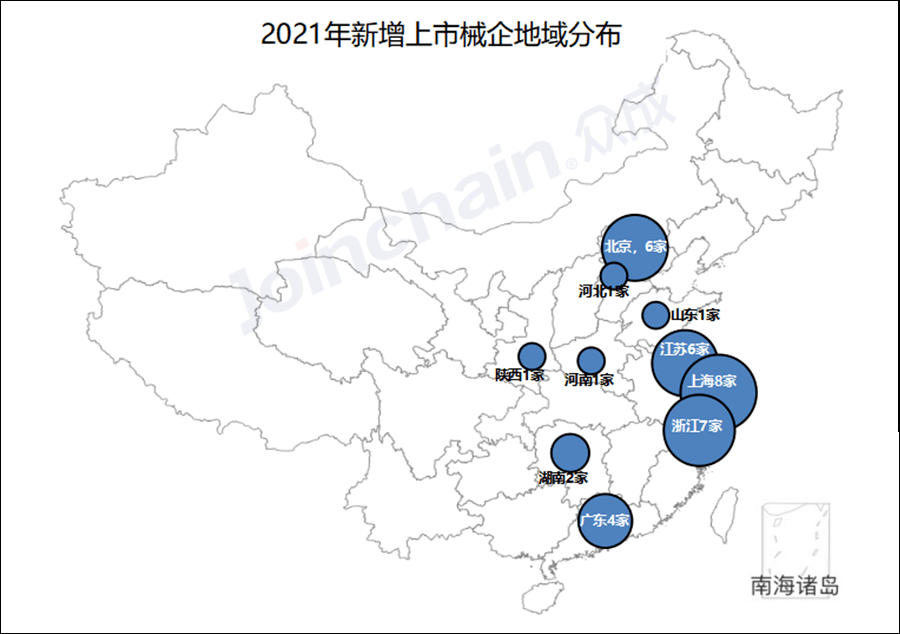

从地域分布来看,长三角地带江浙沪新增上市械企21家,其中上海8家排名第一位,浙江7家紧随其后,江苏北京各6家,广东4家,湖南2家,河南、陕西、山东、河北各一家。

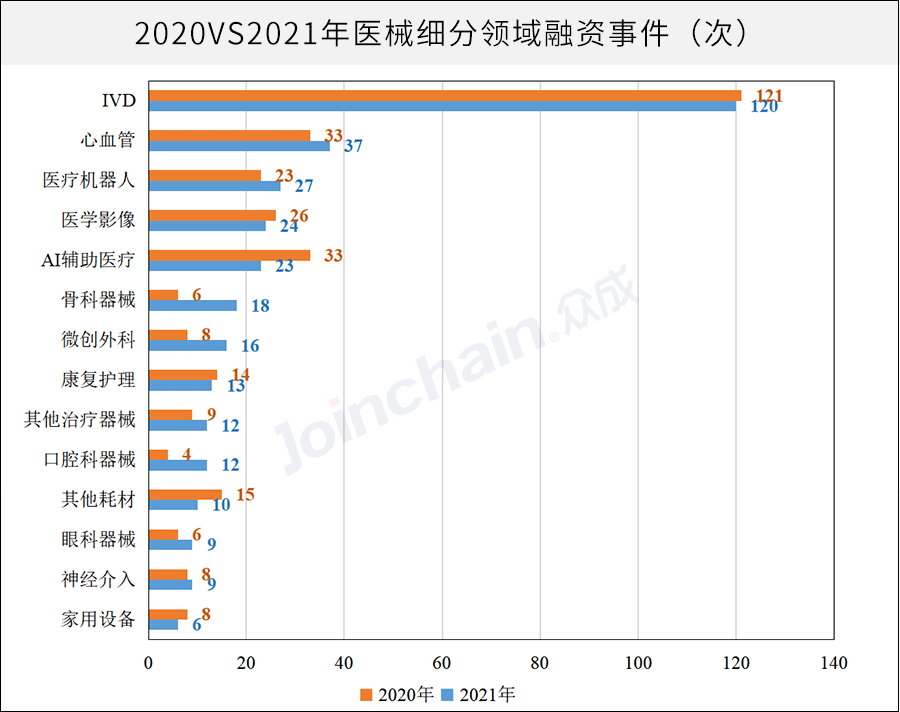

整体来看,2021年细分领域中体外诊断仍是最大热门,骨科器械、口腔科器械同比增加了2倍,AI辅助医疗领域热度放缓,减少了约10起融资事件。

工资薪酬、推广费用和售后服务费用增长显著销售工资薪酬维持在高占比水平,2020年更是达到40.45%;推广宣传推广费和销售及售后服务费占比逐年提升,成为销售费用的增长驱动;差旅费、仓储运输费和办公费持续下降,与疫情防控常态化、线上活动逐渐增加等因素有关。

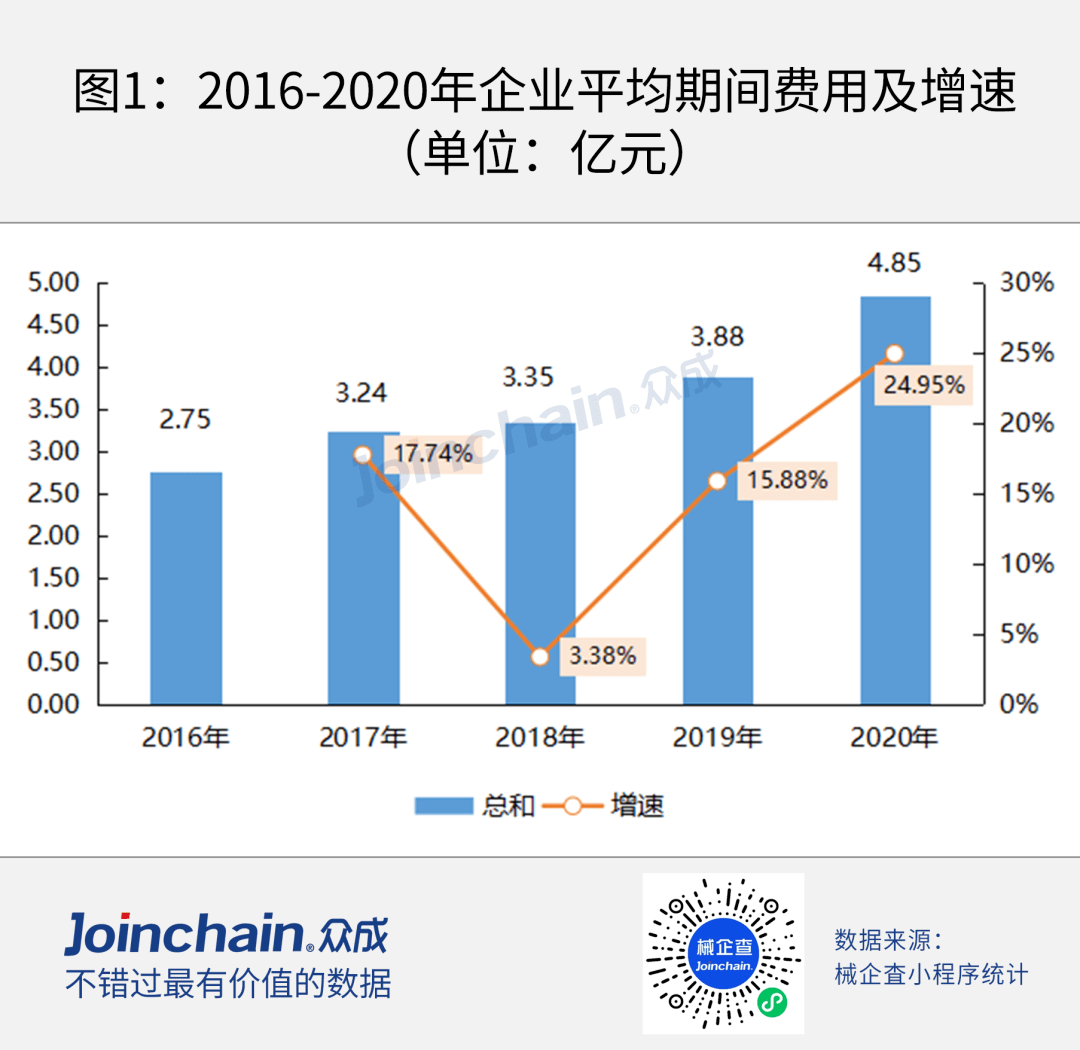

2016-2020年,医疗器械行业整体期间费用呈逐年上升趋势。过去5年,企业平均期间费用分别为2.75亿元、3.24亿元、3.35亿元、3.88亿元、4.85亿元,CAGR(年复合增长率)达12.02%。以2020年为例,在上市械企中,期间费用前10的公司占行业总期间费用的43.20%。

随着人民日益增长的物质文化需要,医疗器械行业在疫情爆发下实现更加快速的发展,尽管2021年受到医疗器械尤其是高值耗材集采政策影响,投资者热情仍然不减,充分说明带量采购政策短期内对企业的利润造成冲击,但长远来看是对行业竞争格局的重塑,无论是对企业的管理能力、研发创新能力、品质管控等都提出了更高的要求,有利于行业健康良好发展。我们认为未来在尖端技术如手术机器人、人工智能等领域将会更受投资者青睐;IVD市场格局初步形成,研发能力将决定企业成败关键。

2021年11月1日,上海目荻电子商务有限公司完成了超10亿元人民币的C轮融资,由KKR、五源资本领投,高瓴创投、梅花创投、壹叁资本、CPE源峰、XVC、经纬中国、纪源资本、腾讯投资、小红书、源码资本跟投。根据《关于装饰性彩色平光隐形眼镜按照医疗器械管理有关工作的通知》(国食药监械[2012]66号),装饰性彩色平光隐形眼镜被纳入角膜接触镜监管范畴。

迈瑞医疗离2021年7月份的历史高位仍有30%的距离。叠加行业内集采等因素影响下,械企整体平均市值略有回落,截止至12.30日收盘,共75次;A股医疗器械总市值同比增加6.9%,

从动态市盈率数据来看,生物医药行业继续保持着一贯的高质量高估值特点,备受投资者青睐,其子行业医疗器械更是高达56倍估值。

从工资薪酬来看,医用医疗设备和体外诊断企业分别达到70%和50%,高值耗材企业最低;从推广宣传推广费来看,血液净化企业最高,医用医疗设备企业最低。其余费用则因各细分领域的特点,占比情况各异,如高值耗材企业由于产品的高技术含量与高操作风险特性,销售及售后服务费用占比较高;低值耗材和高值耗材由于涉及拆零、周转量大,体外诊断试剂涉及冷库保温、冷链物流,仓储运输费相对高。此外,由于对检验分析仪器的配套使用需要,体外诊断领域折旧摊销费用占比较高。

其中爱美客、华熙生物的业务均以玻尿酸为主。受益于HPV与新冠检测产品的发力,万泰生物自2020年4月上市以来,一年涨幅超25倍(2522.22%),涨幅位列国内医疗器械上市公司首位。

上述领域的上市公司中,微创医疗涵盖心血管介入和骨科耗材两大领域,业绩下降最明显。公司2020年营业收入42.33亿元,同比去年下降24%。

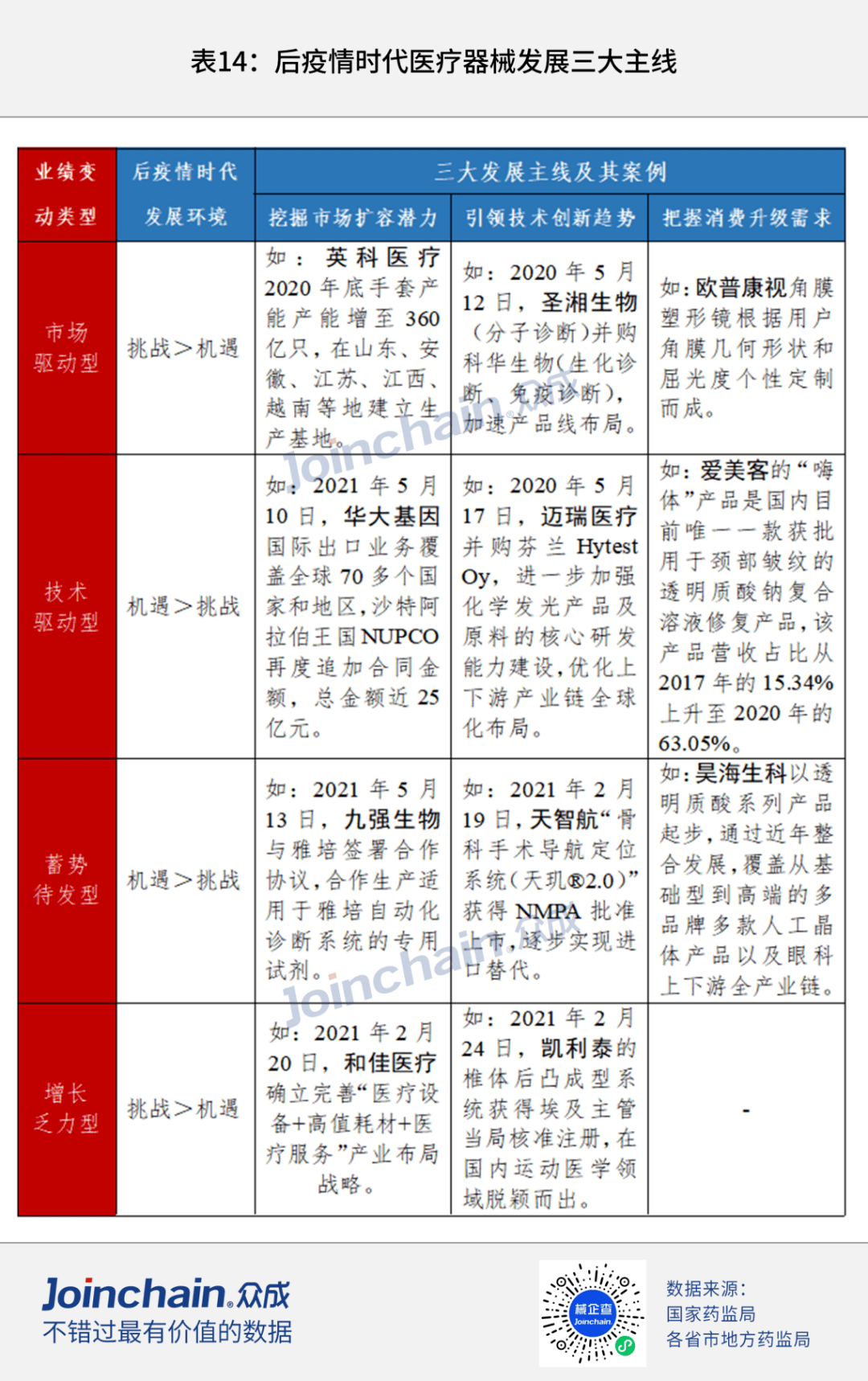

疫情暴露了国内在医疗器械高端产品和核心原材料方面的不足,进口替代仍是产业发展的主旋律。国家“十四五”规划在“制造业核心竞争力提升”专栏针对高端医疗装备,提出要突破腔镜手术机器人、体外胰肺氧合机等核心技术,研制高端影像、放射治疗等大型医疗设备及关键零部件。发展脑起搏器、全降解血管支架等植入介入产品。除了加大研发投入,并购也是实现技术升级的重要手段,如圣湘生物横向并购老牌企业科华生物,扩充业务线;迈瑞医疗纵向并购海肽生物(Hytest,芬兰免疫原料商),加强核心研发能力建设。(3)消费升级:打通国内经济大循环

根据第七次人口普查数据,中国拥有超14亿人口,作为全球的第二大消费市场,激活民众的消费需求是打通经济内循环的主要驱动因素。口腔、眼科、医美等消费性医疗器械产品逐渐成为强需求,例如消费升级推动角膜塑形镜等高端眼科器械产品、隐形正畸等口腔器械产品、玻尿酸等医美器械产品快速发展。

期间费用(SG&A)是企业日常活动中所发生的经济利益的流出,为组织和管理整个经营活动所发生的费用,可以分为销售费用、管理费用和财务费用。医疗器械作为高投入行业,成本费用构成备受关注。众成医械研究院基于国内首个医疗器械产业大数据平台,对A股医疗器械企业2016-2020年期间费用,尤其是销售费用进行盘点分析。

1、本文收录的融资事件仅统计一级市场,涵盖以医疗器械为主营业务的研发、生产、专业服务、医学检验等相关企业;

经销商销售模式决定销售成本。放眼欧美等医疗器械发展较为成熟的国家,经销商销售占比通常不超过35%,而我国医疗器械公司几乎都是通过经销商销售,销售渠道单一导致销售费用高企。而医疗器械行业同质化竞争现象,以及近年来医疗器械“两票制”政策的探索推行,加大了企业对第三方医药咨询公司学术推广的需求,导致营销费用上升。

2021年11月24日,山东福瑞达生物股份有限公司获得7.38亿元战略融资,由杭州众达源企业管理合伙企业(有限合伙)、济南动能嘉福投资合伙企业(有限合伙)、深圳招商国协贰号、众源资本、腾讯投资联合投资。

其中,心血管介入业务较去年下降44.6%,营收占比由2019年的33.4%占比下降至22.3%;骨科耗材业务同比下降13.7%,其中国内骨科耗材业务同比增长10.1%,海外骨科耗材业务下降16.8%。

EDDA科技成立于2003年,是以研发、生产和销售具有自主知识产权的世界领先的医疗设备及分析系统为主要业务的国际一流高新科技公司。

从十大头部机构(2020年国内参投企业IPO数量前十资本机构)来看,2021年十家投资机构共出手92次,覆盖76家医疗器械企业,占比近20%,比例同比去年上升3%;2021年累计投融资规模超177亿元,占比超36%,比例同比去年上升2%,头部效应越发明显。

(2)AI辅助医疗:世界卫生组织2021年6月28日发布的“世界卫生组织卫生健康领域人工智能伦理与治理指南”报告指出,人工智能对于提升世界上数以亿计民众的健康潜力巨大。但其涉及的伦理问题亦不容忽视。目前,AI辅助医疗场景落地仍面临一定的困难。2021年我国统计有23起融资事件,同比下降30%,且C轮及以上融资达到8次,融资轮次后移,新获融资企业较少。

2020年94家医疗器械上市公司中,研发费用超过2亿元的有16家,占比17%;研发费用超过1亿元的有37家,占比39%。

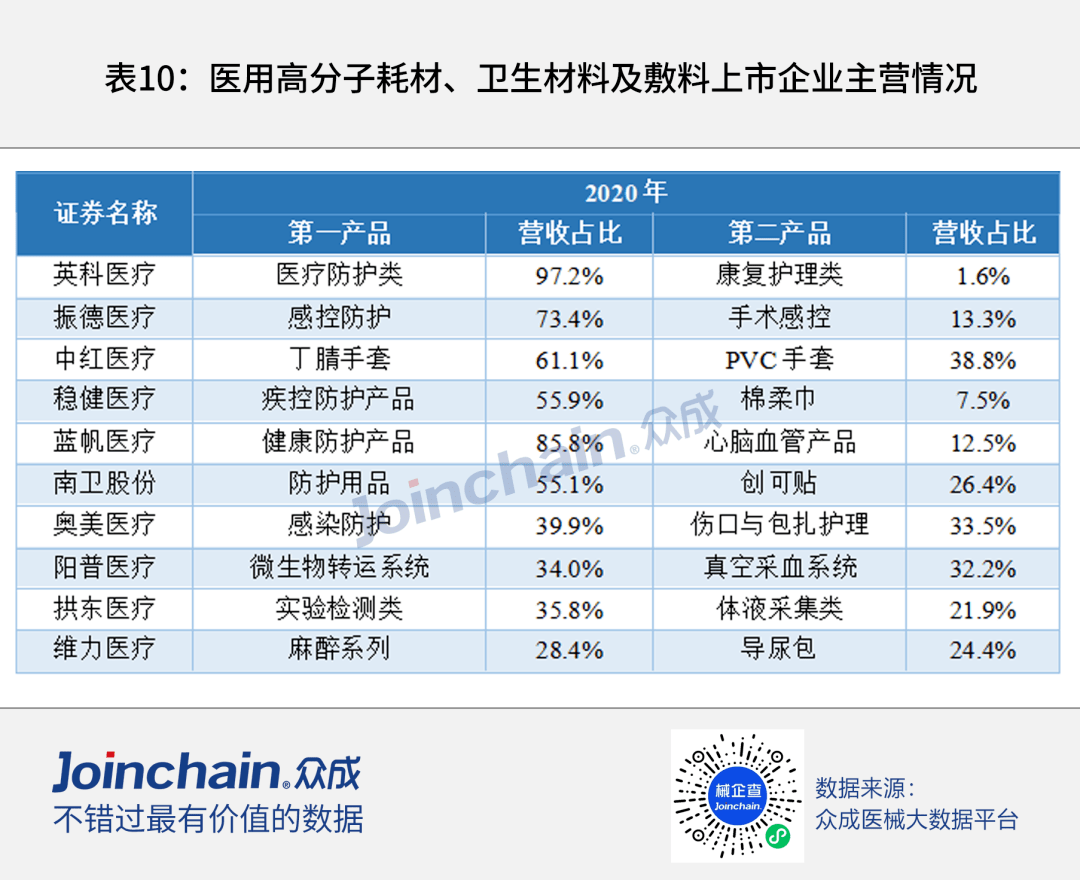

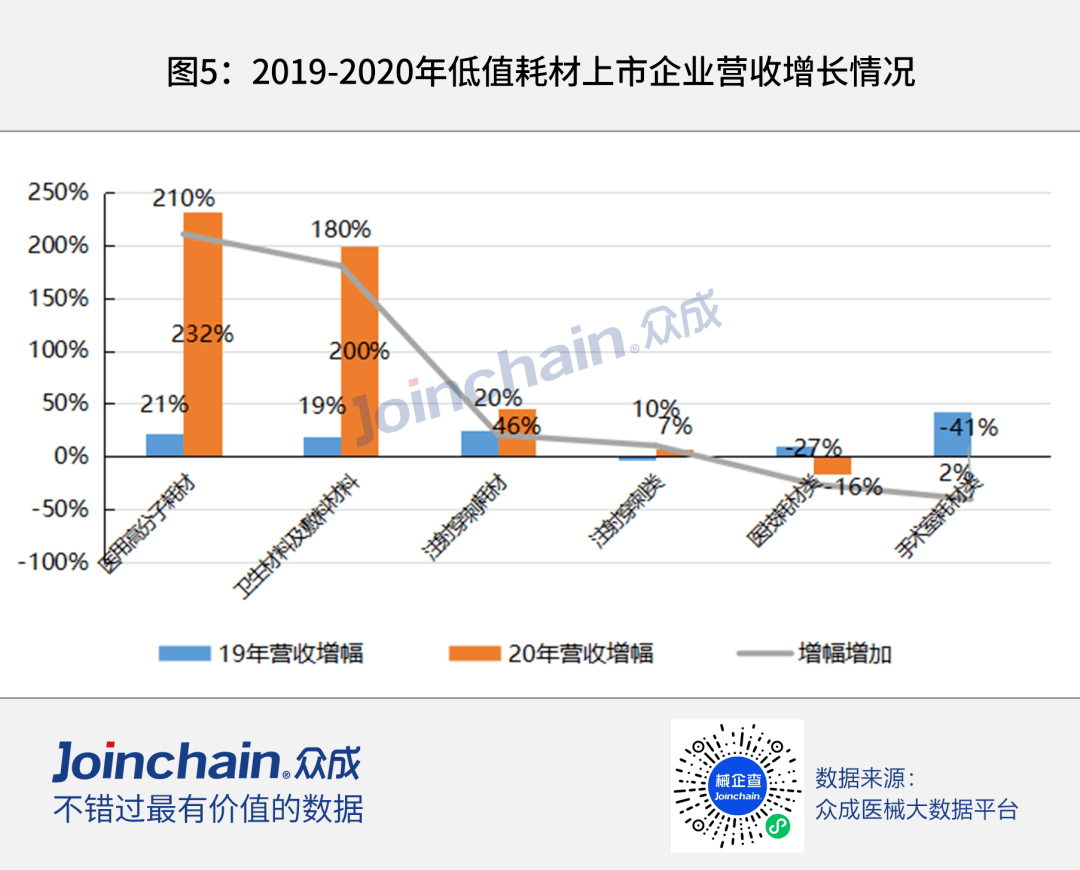

医疗器械防疫物资主要涉及低值耗材的医用高分子耗材、卫生材料及敷料两个细分行业,2020年同比增长分别高达232%、200%。主营产品为医用手套、医用口罩的英科医疗、振德医疗、中红医疗、稳健医疗、蓝帆医疗、南卫股份、奥美医疗的业绩表现,大大好于阳普医疗、拱东医疗、维力医疗等非疫情防护物资生产企业。

从推广宣传推广费前十的企业来看,受新冠疫情影响,华熙生物、稳健医疗等企业快速布局或深化线上渠道。天猫、京东等传统电商平台,小程序、抖音直播等新电商渠道以及线上网络宣讲会、研讨会等会议是目前主流的线上推广渠道。

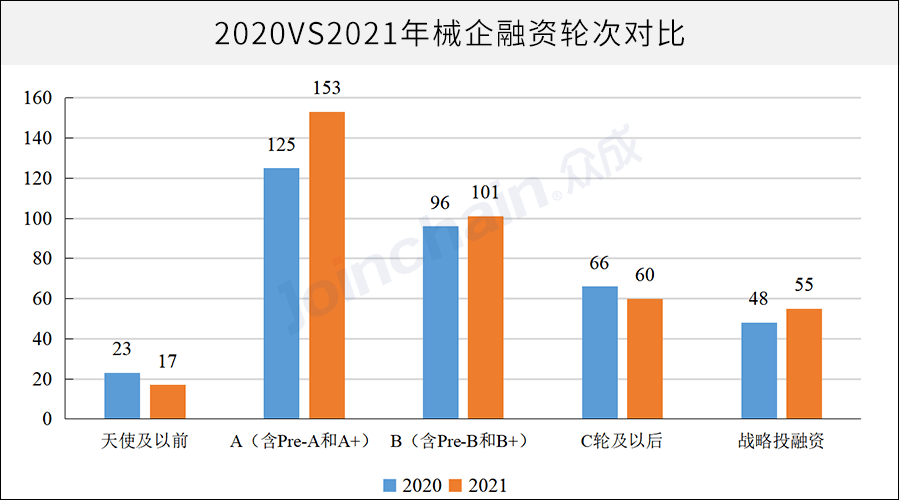

从融资轮次来看,2021年C轮及以上融资占比15.5%,较去年18.3%有一定幅度的下滑,A轮(含Pre-A和A+等)融资同比增长22.4%,新一轮的融资开展,一定程度上说明资本对医械行业有更新的认识和更高的期待。

公司成立于2019年,是MOODY美瞳品牌运营商。2021上半年,美瞳产品GMV年增速为83%。天猫平台整体隐形眼镜品牌中,moody和可啦啦这两个国产美瞳品牌以5%的占比跃升为行业中的佼佼者,仅2年时间MOODY就完成了6轮融资,目前大多美瞳品牌还是以代工厂为主,没有自己的供应链,Moody也不例外,在技术上难以与博士伦、海昌等海外元老级品牌匹敌,本轮融资后,Moody也将继续加深供应链的打造,提高产品竞争力和影响力。

新冠疫情对医疗器械产业发展带来的不利影响,主要体现在疫情流行期间医疗机构服务受限,住院患者和手术量大幅减少,使骨科、口腔、心血管介入等高值耗材产品销售受到冲击。

据众成医械大数据平台显示,九安医疗在2020年新注册了两款Ⅱ类产品,分别为红外耳温计和医用脉搏式血氧仪,助力九安医疗在新冠监测领域持续发力。

指研发投入低于均值,疫情受益程度高于均值的外生型增长领域。市场需求是疫情期间业绩增长的主要驱动因素,疫情过后,业绩增长将存在较大不确定性。主要包括以圣湘生物等为代表的IVD领域;以英科医疗、振德医疗和中红医疗等为代表的低值耗材领域;以鱼跃医疗等生命信息与支持设备领域。

业聚医疗器械(深圳)有限公司是OrbusNeich集团独资子公司,2001年在深圳设立研发、产品开发及制造基地,专注于心血管领域的球囊导管研发、生产和销售并在欧美广泛使用。公司底蕴深厚,研发实力强大,借助本轮融资将建立和完善销售团队,拓展中国市场提高综合竞争力。

过去5年,医疗器械行业期间费用的结构组成变化明显。其中,财务费用稳定在较低水平;管理费用占比呈逐年下降趋势,从2016年的46.14%下降至2020年的27.46%,展现出行业整体管理效率的提升。相比之下,销售费用占比从2016年的52.99%升至2020年的67.17%,且近3年占比稳定在70%左右。

从上市企业来看,2020年医疗器械上市企业申请注册的医疗器械产品数排名前五的分别为:核酸提取或纯化试剂、样本稀释液、医用外科口罩、新型冠状病毒(2019-nCoV)检测试剂、全自动核酸提取仪,均与疫情相关。

医疗器械是技术密集和人才密集的行业,工资薪酬成为企业重要的成本。2020年上市医疗器械企业平均人均工资薪酬为19.28万元,同比增长14.69%。表现明显优于国内A股公司平均人均薪酬(15.46万元,同比下降2.29%)。其中,工资薪酬支出排名前八和人均工资薪酬前六的企业均属体外诊断领域。人均工资薪酬前7的企业均超过行业平均水平的1倍,达安基因更是达到60.69万元,体现了企业对员工福利待遇的重视。