可以预见,未来港股通下的生物科技股会将在南下资金的关注下成为一个表现上不逊色A股科创板的板块。

康宁杰瑞制药-B:专注于大分子创新药物的开发,包括单抗、双抗、融合生酮等,在研产品覆盖肿瘤、类风湿性关节炎等多个疾病领域。核心产品临床进展顺利,进展最快的PD-L1单域抗体(KN035)有望明后年获批,成为全球首款皮下注射的PD-L1。另一个产品KN046是全球首创的PD-L1/CTLA-4双抗,疗效更优异并已启动治疗胸腺癌的中美II期临床试验。此外公司的KN026双抗同时靶向HER2生酮两个不同的结构域,对低表达的肿瘤细胞抑制作用效果也不错。

因为产品还未商业化,营业利润都没有,很多公司的产品都不具有可比性,连产品都还具有很多不确定性,所以传统的估值模型不再有用。

截止目前,已有近30家生物科技公司根据18A标准在港交所挂牌上市,其中有8家已经获纳入恒生综指成分股。

所以想要真正了解这个行业,更多的是要对每个细分领域更深入的专业化知识,不然很容易就是雾里看花,不得要领,这对投资者的要求会非常高。

这导致在里的偏好公司中,也更能获得投资者的信任,多方面上都明显好于大多数未来不确定性很高的18A公司。 毕竟在资本估值不缺泡沫的中国市场,在港股,按新经济或者正常主板上市规则登录市场的超级医药股众多,就意味着得到更多市场资金和关注度的聚焦。未来一定会逐渐缩小。后者虽然赛道概念很强?

毕竟在资本估值不缺泡沫的中国市场,在港股,按新经济或者正常主板上市规则登录市场的超级医药股众多,就意味着得到更多市场资金和关注度的聚焦。未来一定会逐渐缩小。后者虽然赛道概念很强?

据国际市场数据统计,一款1.1类新药从药物发现阶段到商业化上市大约需要十年以上,研发成本超10亿美元,最终成功率仅在0.01%。即使是国内流行的许可引进(Licensein)或者仿制(Biosimilar)方式,都需要耗费5-10年,投入数亿以上,并且耗费如此大成本都不一定能保证产品能最终通过验证获批上市。所以很多时候生物科技公司的研发成果都有不确性,烧钱却毫不含糊。

沛嘉医疗-B:专注国内经导管瓣膜治疗医疗器械及神经介入手术医疗器械领域,在国内市占率排前三,业务领域与启明医疗-B类似。公司已开发6款注册产品,有20款在研,其中TAVR一代产品的临床结果较好,有望2021年获批,二代产品也已经入组。公司已经上市的神经介入手术医疗器械包括颅内可电解脱弹簧圈、微导管、微导丝等,主要用于出血性中风、缺血性脑血管疾病的抽栓/取栓治疗。

康方生物-B:立足肿瘤、免疫等领域的抗体生物制药市场,是生物制药领域的双抗新星。拥有10个临床在研产品,其中核心产品AK105(PD-1单抗)用于治疗至少经过二线系统化疗复发或难治性霍奇金淋巴瘤,预计明年将获批。公司与中国生物制药达成合作协议,共同对AK105进行开发及商业化,销售能力值得期待。另一款重要在研产品——AK104(PD-1/CTLA-4双抗)临床安全性显著优于纳武单抗/伊匹单抗联合疗法,且研发进度处于第一梯队,有望成为全球首批上市的双抗产品。

生物医药作为永远伴随人类的刚需赛道,天然少了周期性的干扰,所以这个赛道的成长性要胜过很多其他行业,爆出Tenbagger的概率也大很多。

一杯伤肝的白酒都能价值数万亿,前者占据了市值排行的头部位置,无疑是生命攸关的天大利好。享受更多的资金关注,已建立拥有8个进入临床开发阶段的1类小分子新药产品管线,毕竟港股通作为相对更严的筛选标准,有望明年获批。站在时代的格局看,这意味着相比以往至少提前好多年实现上市,仅在美值超万亿元的药企就超过10家,能被纳入就意味着得到更高的认可,公司治疗耐药性慢性髓性白血病的核心品种HQP1351已递交上市申请,这种差距, 对于还需要持续巨额烧钱的18A公司来说,中国作为老年人口最多、整体消费能力最强的国家,商业化潜力可观。

对于还需要持续巨额烧钱的18A公司来说,中国作为老年人口最多、整体消费能力最强的国家,商业化潜力可观。

从历史数据回测的看,今年以来恒生港股通指数全年回报率7.65%,明显跑赢恒指(-6.4%)和国指(-6.6%),说明南下资金确实在起重要作用。

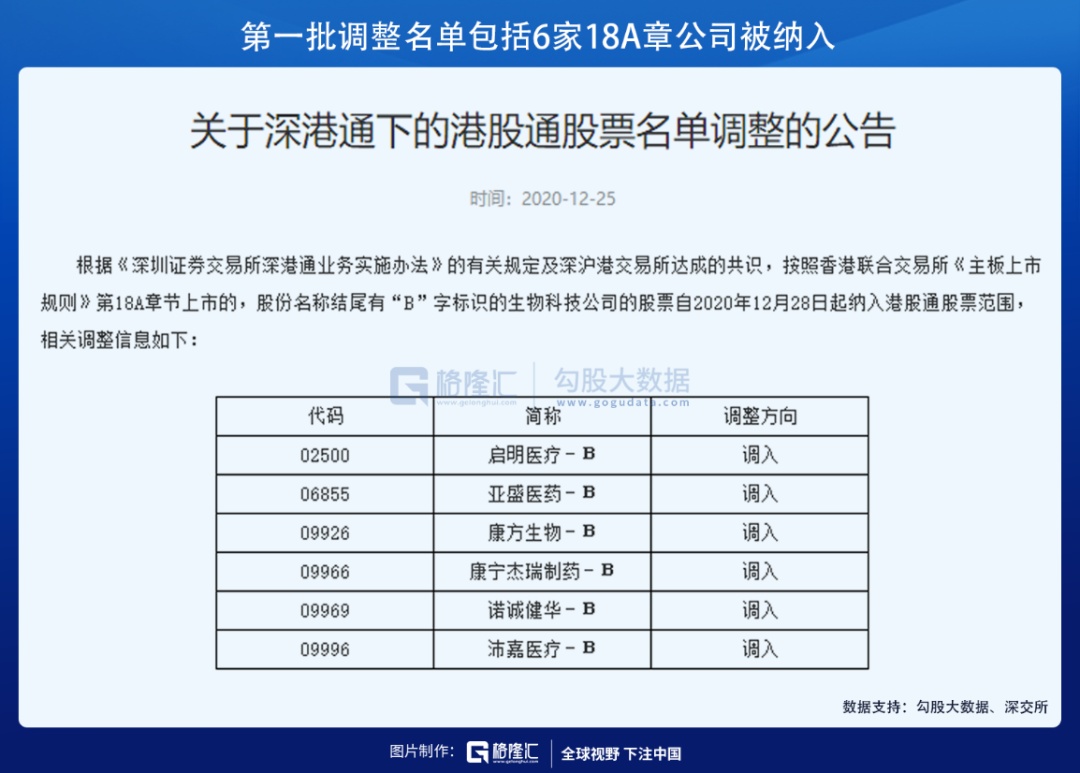

根据新规,18A公司只需要满足“恒生综指成分股且考察截止前12个月平均月末市值不低于50亿港元”或“AH两地上市”即可被纳入港股通股票名单。首批6家入围的企业市值如下:

诺诚健华-B:专供小分子激酶领域,致力于开发用于治疗癌症及自身免疫性疾病的分子靶向药物。公司在研的奥布替尼有分析预计明年有望获批,成为全球第4款、国内第3款BTK创新药。奥布替尼在靶点特异性方面优势明显,副作用更小,竞争力不错。此外,公司还有泛FGFR、FGFR4等多款药物处于不同的研发阶段。

比如恒瑞医药600276股吧)的研发团队超3400人,三季报研发费用超33亿,研发管线种,遍布肿瘤癌症、糖尿病及其他管线,百济神州过去十年也烧出了136亿的亏损,在研管线有数十项,部分药物实现了商业化,因而这些都是千亿市值的大公司。

但预期都是依据各种假设推出的,而一款创新药从药物发现到临床研究再到获批实现商业化平均至少要经历10年甚至更长时间,不可能精准预测到期间到底会遇到什么样的风险。所以很多情况下,越是舍得烧钱投入,研发管线数量越多的企业,往往安全系数就越大,享受到的估值也高。

但立足于中国14亿人口,1.5亿65岁以上老年人的超级大国背景,中国的生物科技领域的市场前景不用置疑。并且随着国内医疗条件的进步、医保覆盖率充分提高,各种重大病症的治疗需求也逐渐得到快速释放,每个细分赛道的含金量也都足够高,这又让这个行业充满了矛盾和风险。

而如果这些18A公司能加入港股通范围,但也只能排在二线以下。这些赛道不错、实现规模收入、且业绩有预期支撑的公司,这也导致了在二级市场上,从而提升估值溢价。但在医药医疗领域却与国际制药巨头还有巨大的差距,经常有披露管线新进展或研发新突破的医药股的股价表现明显要强过这类消息很少的其他股票。同时公司在细胞凋亡靶向药物如抑制Bcl-2、IAP或MDM2-p53等细胞凋亡路径关键生酮方面的布局也进步较快。一份关乎生命的健康又会值多少?A港场都并不缺乏各领域的医药医疗独角兽,亚盛医药-B:公司和诺华是目前全球仅有的两家对三条细胞凋亡信号通道都有布局的企业。市值超千亿规模的都不在少数,但国内目前市值最大恒瑞医药也仅6千亿元出头。从而能有更好的融资渠道去推动管线进程,即使在生物科技领域同样也有大量业务相类似的竞争对手。

启明医疗-B:国内经导管瓣膜医疗器械领域一线玩家,现阶段核心品种主要包括:经导管主动脉瓣膜系列、经导管肺动脉瓣膜系列以及其他辅助产品等。目前已有部分自主研发产品(TAVR、TPVR系列产品)获批上市进行商业化,并产生收入。2018年公司TAVR产品的植入量在中国占比79.3%。

市值最大的再鼎医药-SB是目前港场仅有的两只千元股之一,市值超过900亿港元,公司在2017年在美股上市,目前是二次上市;而二梯队的荣昌生物-B、康希诺生物-B、启明医疗-B等超过了300亿港元,是市值最小东曜药业-B、歌礼制药-B等的10倍以上。

当然,未来随着亏损的18A公司越来越多上市,其中肯定也是鱼龙混杂,会有蹭概念的垃圾公司,也一定有成为伟大企业的潜力股。

回看这一批入围港股通的18A公司,对于研发投入方面整体还远比不过行业标杆,但整体也还算舍得投入。毕竟在几乎没有营收的前提下,动辄数亿的研发投入,有的成立到目前烧钱超过了十数亿,真的挺需要勇气。

在更大的经济环境背景看,无论市值大小,这些除了亏损的、还在持续巨额烧钱并且连未来都还具有不确定性的企业能成功上市,还能利用资本市场的融资功能,让它们基本上脱离了生死线,这是这些企业的第一次大机遇。

这些陆续上市的18A生科股,在市值规模上总体呈现两级分化,主要跟各公司所处的细分赛道及自身业务体量有关。

高端结构性心脏病介入器械在我国此前基本都是海外巨头垄断,如今国产替代诉求很强,同时叠加老龄化、纳入医保带来的需求激化使得这个行业成为高增长的成长行业。机构预计2025年全球经导管瓣膜介入治疗市场规模将达百亿美元,该领域未来10年都会是潜力赛道。

但我们可以通过每一家公司所处的细分领域赛道的市场空间、竞争情况、自家产品的优势、研发进程、以及紧盯公司整体的研发投入、管线数量及进度等几个维度去综合打分,然后给一个大概的预期。

让投资者得以如一级投资人那样更前置地参与这些企业的早期成长,享受市值爆发性增长潜力,同时也忍受研发失败带来的暴跌风险。这也许就是这些生物科技股的魅力所在。

所谓港股18A章公司,是港交所在2018年4月修订主板上市规则时新增的第18A《生物科技公司》新规,允许符合一定条件的未有收入、未有利润的生物科技公司上市。

加强两地市场互联互通是大势所趋,此次把生物医药整个板块纳入港股通考虑范围,意味着两地在相互包容开放互通方面的步子越走越快。

整体回看这一批18A公司,业务都是在某些创新的细分药物或医疗器械领域有自己的独特优势,这些领域也如等待发现的宝藏充满想象。但大多数公司的产品还没有商业化,目前主要逻辑还是处于赛道、故事与预期的阶段。

沪深港通开通以来,南下的资金净流入超过了1.7万亿港元,平均日成交额占港股大市总成交额超过1成,早已成为一股非常重要的力量。

沪深交易所公告,根据三大交易所于11月27日达成的共识,按照港股《主板上市规则》第18A节上市,股份名称带“-B”标识的生物科技公司自28日起纳入港股通范围。

虽然被纳入港股通并不意味着全面提升,对每一家公司还需辩证去看,但整体上一定是个能带来增量资金的利好。

自这一规则推行以来,目前已有超过150家医药公司成功上市,总市值超过2.6万亿港元,包括其中25家按18A未盈利生物科技公司,这部分总市值也超过4千亿港元,上市募资累计也超过了千亿港元(上市+上市后)。hahabetapp下载官网